20.11.2020

Sprawozdawczość finansowa w czasach pandemii SARS-CoV-2 | Wycena aktywów

W obliczu pandemii COVID-19 zarządy przedsiębiorstw, główni księgowi oraz biegli rewidenci stają przed wyzwaniem przedstawienia oraz oceny wpływu obecnej sytuacji gospodarczej na kluczowe pozycje prezentowane w sprawozdaniach finansowych. Ekonomiczne skutki pandemii mają znaczący wpływ na działalność wielu podmiotów gospodarczych, współpracujących z nimi dostawców, odbiorców czy kredytodawców. W warunkach dużej niepewności i zmienności otoczenia makro- i mikroekonomicznego odpowiednie odzwierciedlenie wpływu tej sytuacji na sprawozdawczość jest niezwykle trudne.

Wychodząc naprzeciw oczekiwaniom ww. interesariuszy, przygotowaliśmy cykl publikacji omawiających wybrane obszary, które wymagają w naszej ocenie szczególnej uwagi przy sporządzaniu sprawozdań finansowych zgodnie z ustawą o rachunkowości.

| W części pierwszej prezentujemy temat „Wycena aktywów”.

W kolejnych opracowaniach omówimy:

– Zobowiązania i rezerwy na zobowiązania

– Kontynuacja działalności

– Wsparcie z tarczy antykryzysowej. Rozliczenie w księgach rachunkowych. |

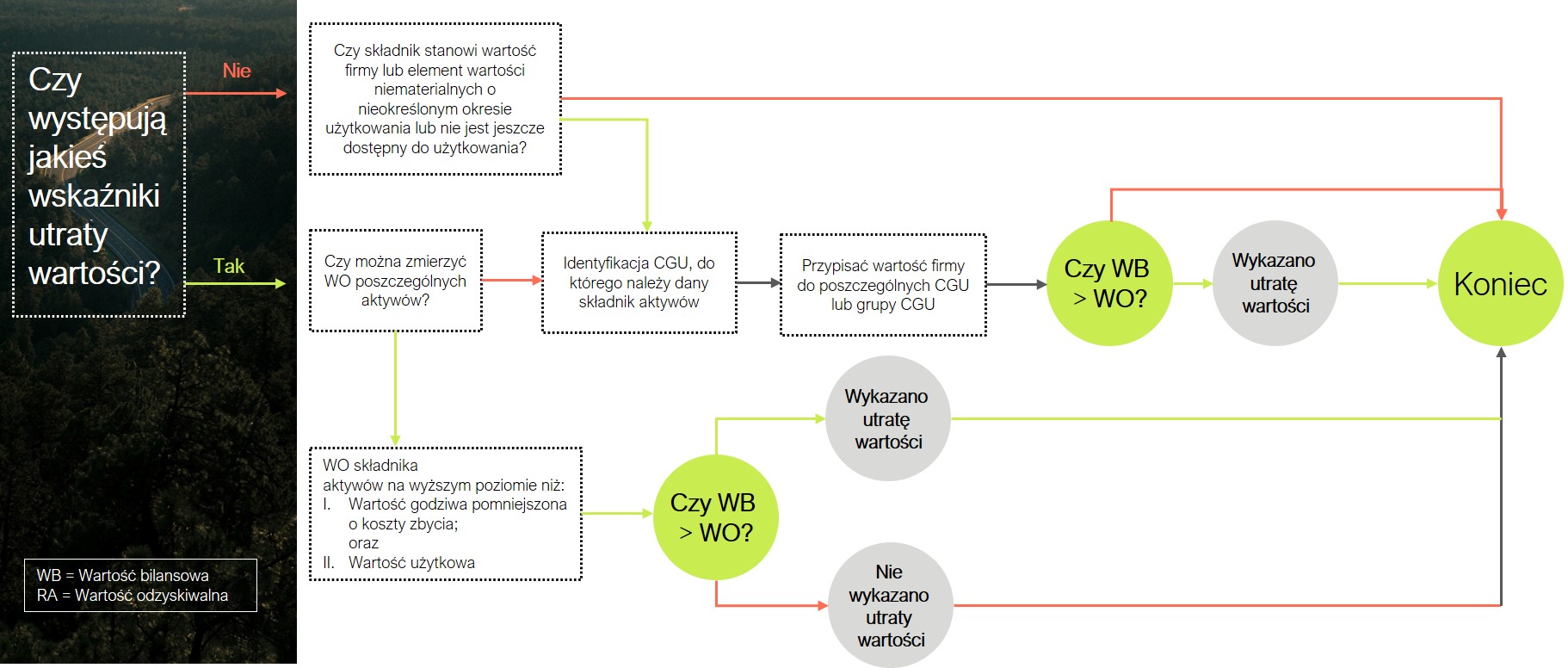

W związku trwającą pandemią koronawirusa SARS-CoV-2 spółki są zobowiązane ocenić czy nie doszło do utraty wartości posiadanych aktywów. W poniższej publikacji przekrojowo omawiamy zagadnienia które należy rozważyć, potencjalne wyzwania oraz rekomendowane działania.

Wycena aktywów trwałych

Wzrost niepewności w zakresie najbliższej przyszłości oraz sytuacji gospodarczej, dynamicznie zmieniające się warunki prowadzenia działalności, nagłe pogorszenie kondycji finansowej spowodowały wzrost prawdopodobieństwa wystąpienia okoliczności, które mogą powodować przesłanki utraty wartości aktywów.

Trwała utrata wartości Trwała utrata wartości |

Trwała utrata wartości zachodzi wtedy, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych. Uzasadnia to dokonanie odpisu aktualizującego doprowadzającego wartość składnika aktywów wynikającą z ksiąg rachunkowych do ceny sprzedaży netto, a w przypadku jej braku – do ustalonej w inny sposób wartości godziwej.

*(Art. 28, ust. 7, uoR)

Tematy do rozważenia Tematy do rozważenia |

Zarząd powinien rozważyć, czy w odniesieniu do poszczególnych składników aktywów trwałych nie zachodzi konieczność wykonania testu na trwałą utratę wartości. Może to mieć szczególne znaczenie w przypadku wartości firmy, ze względu na fakt, że odpisy aktualizujące wartość firmy nie podlegają odwróceniu w kolejnych okresach.

Wyzwania Wyzwania |

Przeprowadzenie takiej analizy oraz przedstawienie solidnych podstaw tworzonych modeli opartych na przyszłych przepływach pieniężnych może być trudne, zważywszy na wysoki stopień niepewności dotyczący:

- czasu, który może upłynąć zanim środowisko gospodarcze powróci do stanu sprzed pandemii oraz prawdopodobieństwo powrotu gospodarki do takiego stanu,

- ewentualnego wpływu długoterminowego na sektor, w którym jednostka prowadzi działalność,

- natury i dotkliwości obostrzeń i regulacji wprowadzonych przez uprawnione organy władzy.

Działania Działania |

W przypadku zidentyfikowania przesłanki utraty wartości zarząd powinien ocenić, czy składnik ten przyniesie oczekiwane korzyści, co zwykle wymaga przygotowania rzetelnych prognoz przyszłych przepływów pieniężnych. W przypadku stwierdzenia trwałej utraty wartości zarząd powinien wyznaczyć wartość odzyskiwalną testowanego składnika aktywów oraz wartość odpisu aktualizującego, będący nadwyżką wartości bilansowej nad wartością odzyskiwalną.

Realizacja aktywa z tytułu podatku odroczonego

Aktywa z tytułu odroczonego podatku dochodowego Aktywa z tytułu odroczonego podatku dochodowego |

Aktywa z tytułu odroczonego podatku dochodowego – kwota, jaka według przewidywań zmniejszy w przyszłości zobowiązanie z tytułu podatku dochodowego lub będzie podlegać zwrotowi, w związku z występowaniem ujemnych różnic przejściowych lub w związku ze stratą podatkową, możliwą do odliczenia od dochodu w przyszłości; aktywa z tytułu odroczonego podatku dochodowego powstają również w związku z niewykorzystanymi ulgami podatkowymi.

*(KSR nr 2)

| Tematy do rozważenia |

Zarząd powinien rozważyć, czy dochód do opodatkowania będzie wystarczająco wysoki, aby realizacja aktywa na podatek odroczony była możliwa. Pandemia może znacząco wpłynąć na prognozy dochodów, które spółka osiągnąć może w perspektywie najbliższych kilku lat.

| Wyzwania |

W następstwie ciężkiej sytuacji gospodarczej w kraju polski rząd wprowadził rozwiązania, których celem jest różnorodna pomoc finansowa dla przedsiębiorców. Wsparcie to przyjmuje wiele form, w tym m.in. ulgi podatkowe czy inne zmniejszenia obciążeń podatkowych, co z kolei może mieć wpływ na możliwość odzyskania aktywa z tytułu podatku odroczonego.

| Działania |

Zarząd powinien przeprowadzić analizę możliwości realizacji tego aktywa w oparciu o ostrożne prognozy przyszłych dochodów jednostki. Poza tym działania rządu i wprowadzane regulacje powinny być stale monitorowane przez jednostkę pod kątem dostępnych ulg podatkowych i możliwości rozliczania strat podatkowych. Zarząd musi wnikliwie rozważyć wpływ obecnej sytuacji ekonomicznej na strategię i planowanie podatkowe.

Wycena i utrata wartości zapasów

W dobie pandemii COVID-19 zarząd staje również w obliczu trudności związanych z wyceną zapasów. Zapasy powinny być wyceniane, zgodnie z art. 28 ust. 1 ustawy o rachunkowości, wg cen nabycia lub kosztów wytworzenia, a jednocześnie wg wartości nie wyższych niż wartość sprzedaży netto możliwej do uzyskania (NRV).

| Wyzwania |

W trudnych warunkach gospodarczych kalkulacja NRV może być skomplikowana oraz wymagać wykonania dodatkowych analiz. Ponadto, jeśli poziom produkcji jednostki jest wyjątkowo niski (na przykład w wyniku tymczasowego zamknięcia linii produkcyjnych), konieczna wydaje się weryfikacja pośrednich kosztów alokowanych na KWS, w celu zapewnienia, że do kosztów wytworzenia produktów nie zalicza się m.in. tych, które są konsekwencją niewykorzystanych zdolności produkcyjnych.

| Działania |

Przy analizie prawidłowości wyceny wykazywanej w bilansie należy wziąć pod uwagę tendencje spadkowe cen na podobne towary/wyroby gotowe na rynku, problemy z łańcuchem dostaw czy zredukowany popyt oraz utratę kluczowych odbiorców. Szczególnie zagrożone są zapasy sezonowe lub mające termin ważności, w których przypadku konieczne może być dokonanie odpisów aktualizujących, które dodatkowo obciążą wynik finansowy jednostki.

Na podstawie przeprowadzonej analizy NRV zarząd musi przeanalizować nieodzowność utworzenia dodatkowych odpisów aktualizujących.

Aktualizacji podlegać powinien również koszt wytworzenia produktów. Zarząd powinien na bieżąco monitorować wpływ niekorzystnych okoliczności gospodarczych na zasadność alokacji kosztów pośrednich, aby informacje prezentowane w sprawozdaniu finansowym były prawidłowe, rzetelne i kompletne.

Wycena należności

Ustawa o rachunkowości obliguje przedsiębiorstwa do wyceny należności handlowych w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności.

| Wyzwania |

W obliczu bieżącej niezwykle dynamicznej sytuacji makroekonomicznej zarząd znaleźć się może w sytuacji, w której odbiorcy borykają się z problemem płynności i terminowości bieżących zobowiązań, co rzutować może na wycenę przedstawianych w sprawozdaniu należności handlowych.

| Działania |

Zarząd na bieżąco monitorować powinien wartość należności, uwzględniając stopień prawdopodobieństwa ich zapłaty, zwłaszcza w odniesieniu do:

- dłużników postawionych w stan likwidacji lub upadłości,

- dłużników, w stosunku do których zostało otwarte postępowanie restrukturyzacyjne,

- w przypadkach trwałej utraty płynności dłużnika,

- w przypadku należności kwestionowanych przez dłużników oraz z zapłatą których dłużnik zalega i prawdopodobieństwo spłaty jest niskie,

- w przypadku należności przeterminowanych lub nieprzeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności.

| Ocena ryzyka kredytowego stanowi integralną część wyceny należności i pozwala zapewnić prawidłowość wykazywanej w bilansie wartości należności. W związku z trudną sytuacją wielu przedsiębiorstw i w wyniku identyfikacji zagrożeń płynności i wypłacalności kontrahentów należy spodziewać się konieczności dokonywania odpisów aktualizujących, które jednocześnie obciążać będą wynik finansowy. |

Zapraszamy do kontaktu z naszymi ekspertami w przypadku jakichkolwiek pytań.

Krzysztof Horodko

Krzysztof Horodko

Partner Zarządzający

E-mail

Monika Tuzimek

Monika Tuzimek

Partner

E-mail

POBIERZ „SPRAWOZDAWCZOŚĆ FINANSOWA W CZASACH PANDEMII SARS-COV-2”

Jeśli są Państwo zainteresowani pobraniem bezpłatnego opracowania „Sprawozdawczość finansowa w czasach pandemii SARS-CoV-2” prosimy o wypełnienie formularza.

Publikacje do pobrania