07.06.2023

Konferencja EMEA 2023

7 czerwca br. w Bratysławie odbędzie się trzydniowa konferencja EMEA 2023, która zgromadzi przedstawicieli wszystkich firm członkowskich sieci Baker Tilly International.

7 czerwca br. w Bratysławie odbędzie się trzydniowa konferencja EMEA 2023, która zgromadzi przedstawicieli wszystkich firm członkowskich sieci Baker Tilly International.

Sektor IT jest jedną z tych branż, które rozwijają się dynamicznie i w związku z tym cieszą się największym zainteresowaniem inwestorów. Jak wynika z raportu „Puls rynku IT w Polsce. Firmy, ludzie, transakcje” przygotowanego przez ekspertów firmy Baker Tilly TPA, w 2022 r. w Polsce doszło do 28 znaczących transakcji M&A z udziałem firm informatycznych. Łącznie w ostatnich 3 latach było to 78 fuzji i przejęć. Największym zainteresowaniem inwestorów cieszyli się producenci oprogramowania komputerowego. W 2022 r. transakcje z ich udziałem stanowiły 43 proc. wszystkich transakcji w tym sektorze.

W ostatnich latach Polska stała się ważnym centrum IT w Europie.

„Branża ta w Polsce rozwija się na tyle dynamicznie, że udało się zyskać pozycję lidera w regionie. Na ten sukces złożyło się wiele czynników. Polska ma rozwinięty system szkolnictwa, co przyczynia się do tworzenia wykwalifikowanej siły roboczej, która jest atrakcyjna dla inwestorów z branży IT. Nasz kraj przyciąga coraz więcej inwestycji zagranicznych, zwłaszcza z USA i krajów Europy Zachodniej, które mają swój wkład w rozwój branży IT. Wiele miast w Polsce, takich jak Warszawa, Kraków, Wrocław czy Gdańsk oferuje korzystne warunki do prowadzenia biznesu” – mówi Krzysztof Horodko, Partner zarządzający w Baker Tilly TPA.

Ze względu na duże rozdrobnienie branży IT w Polsce dochodzi coraz częściej do konsolidacji i wchłaniania mniejszych podmiotów przez większe software house’y. Z analizy przeprowadzonej przez ekspertów firmy Baker Tilly TPA wynika, że w ostatnich 3 latach przeprowadzono w tym sektorze 78 znaczących transakcji, dla których dostępne są dane finansowe. W ubiegłym roku było to 28 przejęć i fuzji, rok wcześniej – 31, a w 2019 r. – 19. Łączne przychody przejmowanych w tym okresie podmiotów wynosiły prawie 2,2 mld PLN (pod uwagę wzięto dane finansowe za 2021 r.). Z kolei łączne przychody firm, które zostały kupione w ubiegłym roku wynoszą nieco ponad 1,1 mld PLN, niemal 2 razy więcej niż przychody osiągnięte przez firmy przejmowane rok wcześniej, mimo że pod względem liczbowym transakcji w 2022 r. było mniej.

Jeżeli chodzi o specjalizację firm, to największym zainteresowaniem inwestorów cieszyli się producenci oprogramowania komputerowego. W 2022 r. transakcje z ich udziałem stanowiły 43 proc. wszystkich przejęć. Na 2 miejscu znaleźli się dostawcy usług i oprogramowania internetowego (21 proc.), a na 3 – deweloperzy aplikacji mobilnych oraz firmy świadczące usługi konsultingowe w IT (po 11 proc.).

Z przeprowadzonej analizy wynika, że najczęściej podmiotem przejmującym jest firma z Polski, co wskazuje na znaczący ruch konsolidacyjny.

„W ciągu 3 analizowanych lat przejmujący pochodził z Polski w ponad połowie transakcji. Na 2. miejscu pod tym względem znalazły się firmy z USA, a na 3. Wielka Brytania. Poza tym przedsiębiorstwa IT z Polski są przedmiotem zainteresowania innych państw europejskich, takich jak Francja, Niemcy, Holandia czy Szwajcaria, ale dochodzi również do fuzji i przejęć z udziałem firm pochodzących z państw naszego regionu. Pojedynczych transakcji dokonywali inwestorzy z Kanady czy Chin” – wyjaśnia Tomasz Manowiec, dyrektor w dziale corporate finance, Baker Tilly TPA.

Zdaniem ekspertów Baker Tilly TPA w czasach rynku pracownika trend konsolidacyjny będzie się pogłębiał. Dla dużych firm będzie on szansą na pozyskanie specjalistów z odpowiednim doświadczeniem w branży. Natomiast dla małych przedsiębiorstw, którym obecnie może być ciężej przyciągnąć pracownika, szansą na utrzymanie się w innej strukturze i zdobycie nowego know-how. Potencjalni inwestorzy oprócz sytuacji przejmowanego podmiotu są zainteresowani otoczeniem regulacyjnym i podatkowym kraju, w którym chcą rozpocząć swoją działalność.

„Najbliższe lata mogą oznaczać zwiększenie liczby fuzji i przejęć w naszym regionie. Konsolidacji podlegać będą wyspecjalizowane w określonych technologiach firmy oraz te, które w trudnych czasach utrzymały swoje tempo wzrostu. Te ostatnie zdecydowanie stanowić będą łakomy kąsek dla inwestorów strategicznych i funduszy PE, które nadal poszukują tego typu podmiotów” – mówi Tomasz Woźniak, CEO firmy Future Mind.

Pobierz informację prasową (PDF)

***

KONTAKT DLA MEDIÓW:

Agnieszka Sieczka, Marketing & PR Senior Manager, Baker Tilly TPA

Tel.: + 48 508 087 430, agnieszka.sieczka@bakertilly-tpa.pl

W ciągu ostatnich kilku lat branża IT odnotowała dynamiczny wzrost zarówno w Polsce, jak i na świecie i wciąż ma tendencję do dalszego rozwoju. Jak wynika z raportu „Puls rynku IT w Polsce. Firmy, ludzie, transakcje” przygotowanego przez ekspertów firmy Baker Tilly TPA i TPA Poland, w Polsce działa niespełna 37 tys. firm IT i ich liczba wciąż rośnie. Ponad połowę stanowią podmioty specjalizujące się w oprogramowaniu. Podobny udział przypada województwom mazowieckiemu, małopolskiemu i dolnośląskiemu, w których najczęściej mają swoje siedziby firmy IT. Aż 99 proc. firm nie zatrudnia na etatach więcej niż 9 osób.

Na koniec 2022 r. firm świadczących usługi IT było w Polsce 36,8 tys., podczas gdy rok wcześniej było to 34,6 tys., czyli nastąpił wzrost o 6,3 proc. (liczba ta uwzględnia podmioty gospodarcze w formie spółek, bez jednoosobowych działalności gospodarczych; dane GUS na podstawie klasyfikacji PKD).

„Firmy IT stanowią 2,7 proc. wszystkich podmiotów gospodarczych działających w Polsce. Biorąc pod uwagę, że obecnie wkład sektora IT w PKB szacowany jest na około 8 proc., wskazuje to na wysoką wytwarzaną wartość dodaną i rosnący potencjał tej branży” – mówi Tomasz Manowiec, Dyrektor w dziale corporate finance w Baker Tilly TPA.

Jak wynika z analizy Baker Tilly TPA i TPA Poland najwięcej firm świadczy usługi związane z oprogramowaniem. Na koniec ubiegłego roku było ich aż ponad 18,8 tys. To kilkanaście razy więcej niż producentów sprzętu komputerowego i producentów gier, których łączna liczba nie przekracza 1,2 tys. Jednak należy zwrócić uwagę, że liczba tych ostatnich w ciągu ostatnich 2 lat wzrosła o prawie jedną trzecią, co pokazuje dynamikę rynku gamedev i jego silną tendencję wzrostową. Znaczącą rolę mają również firmy zajmujące się przetwarzaniem danych oraz zarządzające stronami internetowymi. W Polsce tego typu usługi świadczy ponad 7,8 tys. podmiotów. Warto zwrócić również uwagę na firmy zajmujące się doradztwem w zakresie IT. Na koniec ubiegłego roku funkcjonowało ich na rynku niemal 4,9 tys.

„Pandemia COVID-19 przyspieszyła digitalizację wielu sektorów gospodarki oraz zwiększyła zapotrzebowanie na technologie informatyczne, co znacząco wpłynęło na rozwój branży IT. Firmy z tej branży mają duże możliwości rozwoju, zarówno w zakresie tworzenia oprogramowania i aplikacji, jak i w dziedzinach związanych ze sztuczną inteligencją, analizą danych, bezpieczeństwem cybernetycznym czy robotyką, edukacją czy rozrywką” – podkreśla Krzysztof Horodko, Partner zarządzający w Baker Tilly TPA.

Ponad 30 proc. firm zajmujących się usługami teleinformatycznymi ma swoją siedzibę w województwie mazowieckim. Drugie i trzecie miejsce pod względem liczebności firm z sektora IT należy do województwa małopolskiego i dolnośląskiego (odpowiednio 11,1 proc. i 11 proc.). W sumie udział województw mazowieckiego, małopolskiego i dolnośląskiego wynosi ponad połowę w ogólnej liczbie przedsiębiorstw zajmujących się usługami IT. Jednak te województwa nie mają monopolu na rozwój usług informatycznych. Coraz częściej centra usług IT czy firmy z tego sektora lokowane są w mniejszych miastach, takich jak Rzeszów, Bydgoszcz czy Szczecin.

Najpopularniejszą formą prawną stosowaną przez firmy IT są spółki z ograniczoną odpowiedzialnością. Stanowią one 82,5 proc. firm w sektorze IT. Dominują szczególnie w sektorze oprogramowania i innych usług IT. Z kolei spółki cywilne stanowią 11,6 proc. Uwagę należy jeszcze zwrócić na spółki akcyjne i komandytowe z udziałem wynoszącym niespełna 3 proc. dla każdej z tych form.

Łącznie z sektorem IT zawodowo związanych jest w Polsce 493 tys. osób. Jest to 3 proc. ogółu wszystkich pracujących Polaków. Co charakterystyczne aż 99 proc. spółek IT zatrudnia nie więcej niż 9 pracowników na etatach. Należy jednak pamiętać, że wielu specjalistów w tej branży pracuje na podstawie umów B2B, więc dane dotyczące zatrudnienia nie oddają faktycznego stanu. Spośród ponad 36 tys. przedsiębiorstw specjalizujących się w IT niespełna 50 zatrudnia powyżej 250 osób na podstawie umów o pracę.

„Z analizy sprawozdań giełdowych wynika, że średnie zatrudnienie w firmach IT, które notowane są na GPW wynosi 860 osób. Ale i w tym zakresie panuje duże zróżnicowanie. Istnieją spółki, które zatrudniają kilka lub kilkanaście tysięcy osób, ale są i takie, gdzie na podstawie umowy o pracę zatrudnionych jest zaledwie kilka osób. Niewielkie zatrudnienie widoczne jest szczególnie w przypadku producentów i deweloperów gier” – mówi Krzysztof Dziekoński, Partner w dziale audytu i doradztwa biznesowego w Baker Tilly TPA.

Trendy na rynku IT w Polsce są wynikiem różnych czynników, zarówno globalnych, jak i lokalnych, które kształtują potrzeby i oczekiwania firm, instytucji oraz zapotrzebowanie klientów na nowe technologie. Wymusza to na rynku IT ciągły rozwój i dostarczanie nowych rozwiązań. Szansę należy upatrywać szczególnie w grupie MŚP, która jest lub będzie zmuszona do wzmożonej inwestycji w cyfryzację. W Polsce rośnie zainteresowanie programowaniem i nowymi technologiami, co przyczynia się do powstawania kolejnych startu–pów i firm IT. Impuls pochodzi także od konsumentów, na co wpływ ma zwiększająca się dostępność szybkiego internetu, co pozwala na rozwój technologii opartych na chmurze i umożliwia pracę zdalną.

Jednocześnie sektor IT jest narażony na wiele wyzwań, takich jak rosnąca konkurencja, brak wykwalifikowanej siły roboczej oraz zagrożenia związane z bezpieczeństwem cybernetycznym czy kwestiami natury geopolitycznej (jak wojna w Ukrainie czy napięcia pomiędzy Zachodem a Chinami).

„Na skutek pandemii większość firm, widząc szansę na zbudowanie jeszcze większej skali, znacznie zwiększyła zatrudnienie, licząc na realizację przyszłych zysków. Wynagrodzenia pracowników w sektorze poszybowały w górę, ponieważ równolegle rozpowszechniła się praca zdalna, co pozwoliło kandydatom aplikować do międzynarodowych firm. Wybuch wojny w Ukrainie oraz wynikająca z tego powodu sytuacja gospodarcza miała niewątpliwy wpływ na korektę powyższych wzrostów. Niepewność oraz rosnąca inflacja wymusiły na klientach firm IT stopniową rewizję priorytetów” – komentuje Tomasz Woźniak, CEO firmy Future Mind.

Pobierz informację prasową (PDF)

***

KONTAKT DLA MEDIÓW:

Agnieszka Sieczka, Marketing & PR Senior Manager, Baker Tilly TPA

Tel.: + 48 508 087 430, agnieszka.sieczka@bakertilly-tpa.pl

Sektor IT rozwija się bardzo szybko i jest jedną z najbardziej innowacyjnych gałęzi polskiej gospodarki. Jeśli jednak spojrzymy na liczby w tej branży, możliwości jest jeszcze naprawdę sporo, zarówno na świetną pracę, jak i na dobre zarobki – wynika z najnowszego raportu Baker Tilly TPA i TPA Poland.

W Polsce działa blisko 36,8 tys. podmiotów specjalizujących się w różnego typu usługach IT. To 2,7 proc. wszystkich firm działających w Polsce. Z tą branżą zawodowo związanych jest 493 tys. osób, co stanowi 3 proc. wszystkich pracujących Polaków.

Jeśli spojrzymy na strukturę zatrudnienia to aż 99 proc. firm IT zatrudnia nie więcej niż 9 pracowników na etatach. Co więcej – według rożnych źródeł – w sektorze funkcjonuje od 130 tys. do ponad 150 tys. jednoosobowych działalności gospodarczych. To co charakterystyczne dla tej branży to zatrudnianie na podstawie kontraktów i umów cywilnoprawnych. Ponad 80 proc. firm IT to podmioty działające w formie spółek z ograniczoną odpowiedzialnością. Najwięcej firm IT (zarówno spółki, jak i JDG) działa w województwach: mazowieckim, małopolskim oraz dolnośląskim.

Co ciekawe, najwięcej, bo niemal 19 tys. podmiotów to firmy specjalizujące się w produkcji i obsłudze różnego typu oprogramowania.

Średnie roczne przychody podmiotów zaliczanych do indeksu WIG-Informatyka na warszawskiej giełdzie wynoszą ponad 850 mln PLN, a w przypadku producentów gier z indeksu WIG-Games to ponad 135 mln PLN.

W ostatnich 3 latach doszło w Polsce do prawie 80 znaczących transakcji M&A w sektorze IT. W ubiegłym roku było to 28 przejęć i fuzji, rok wcześniej – 31, a w 2019 roku – 19. Łączne przychody przejmowanych w tym okresie w Polsce podmiotów wynosiły prawie 2,2 mld PLN. Z kolei łączne przychody firm, które zostały kupione w ubiegłym roku wynoszą nieco ponad 1,1 mld PLN.

Największym zainteresowaniem inwestorów cieszą się producenci oprogramowania komputerowego, internetowego i oprogramowania do aplikacji mobilnych.

Trzeba również podkreślić, że globalna pandemia COVID-19 przyspieszyła i poszerzyła zapotrzebowanie na usługi IT, a tym samym dobrych specjalistów z tej dziedziny. Jednocześnie wojna w Ukrainie i przynajmniej czasowe zahamowanie rozwoju tamtejszego rynku IT postawiły przed polskim sektorem IT szansę na duży skok rozwojowy i zdobycie przewagi konkurencyjnej.

Krzysztof Horodko

Partner zarządzający

krzysztof.horodko@bakertilly-tpa.pl

Krzysztof Dziekoński

Partner

krzysztof.dziekonski@bakertilly-tpa.pl

Tomasz Manowiec

Dyrektor | Corporate Finance

tomasz.manowiec@bakertilly-tpa.pl

Mikołaj Ratajczak

Associate Partner

mikolaj.ratajczak@tpa-group.pl

Konkurs Nagrody PSIK to święto dla funduszy private equity/venture capital oraz firm doradczych, banków i kancelarii prawnych. W ramach tej inicjatywy doceniane są osiągnięcia wymienionych firm na polskim rynku oraz za działalność społeczną. Baker Tilly TPA ponownie została Partnerem tego wydarzenia.

Większość średnich i dużych transakcji zakupu przedsiębiorstw poprzedza proces tzw. due diligence, polegający na przeprowadzeniu wszechstronnej analizy nabywanej firmy w celu zidentyfikowania wszystkich czynników mających znaczący wpływ na cenę jej zakupu. Jednym z obszarów due diligence jest due diligence finansowe, w ramach którego kupujący weryfikuje czy deklarowane przez przedsiębiorstwo dane finansowe są rzetelne i właściwie odzwierciedlają jego potencjał do generowania przepływów pieniężnych w przyszłości.

Kolejny rok z rzędu Baker Tilly TPA znajduje się w gronie najlepszych i największych firm audytorskich w Polsce. W tegorocznym zestawieniu plasujemy się na 8. pozycji pod względem przychodów z audytu i na 10. miejscu pod względem przychodów ogółem.

Ranking Audytorów Rzeczpospolitej i Parkietu rozstrzygnięty. Zespół ekspertów Baker Tilly TPA ma powody do dumy. Pod względem przychodów z audytu awansowaliśmy o 1. pozycję i znajdujemy się niezmiennie w TOP10 wśród największych firm audytorskich w Polsce pod względem przychodów ogółem.

Jak czytamy w rankingu, łączne przychody audytorów w 2022 r. wyniosły 5,9 mld zł, co oznacza wzrost o ponad jedną piątą. Kapituła rankingu zwróciła uwagę na tempo wzrostu przychodów Baker Tilly TPA, które wyniosło ponad 20 proc. i było wyższe od dynamiki rynku.

– Wyniki rankingu bardzo nas cieszą. Mimo odnotowanego wzrostu przychodów w branży audytorskiej należy zwrócić uwagę, że z roku na rok rośnie liczba firm audytorskich, które w obliczu rosnących wymagań regulatora i nadzorcy rynku, przy jednoczesnym wzroście oczekiwań klientów odnośnie do jakości badań sprawozdań finansowych i nacisku na obniżkę cen, przestaje być konkurencyjna. Kolejnym problemem jest wciąż malejąca liczba osób, które chcą parać się profesją biegłego rewidenta. W konsekwencji, coraz mniejsza grupa ekspertów ma wiedzę, doświadczenie i uprawnienia do tego, aby badanie sprawozdań finansowych przeprowadzać. Tym bardziej gratuluję naszym audytorom i doradcom finansowym awansu oraz dobrego wyniku w tym ważnym plebiscycie, a naszym klientom dziękuję za zaufanie i wieloletnią często współpracę – komentuje Krzysztof Horodko, Partner Zarządzający Baker Tilly TPA.

Co więcej zostaliśmy wyróżnieni w kategoria Edukacja. Ogromne gratulacje dla Tomasza Manowca, który jest autorem nagrodzonego kursu online „Pakiet Analityka”.

– Cieszę się, że ten projekt został zauważony i wyróżniony przez kapitułę konkursu. Od początku kariery w finansach da się zauważyć, jak istotne jest połączenie aktualnej wiedzy z doskonałymi umiejętnościami technicznymi. To właśnie kierowało nami podczas opracowywania tego kursu. Stworzyliśmy propozycję, która zyskała popularność, ponieważ wyróżnia się kompleksowym podejściem. Bardzo dziękujemy za tę nagrodę – komentuje autor kursu, Tomasz Manowiec, dyrektor w dziale corporate finance Baker Tilly TPA.

To już XXII edycja rankingu audytorów Rzeczpospolitej i Parkietu. Jak co roku zwycięzcy wyłonieni zostali na podstawie nadesłanych ankiet.

– W opublikowanym rankingu oceniany był 2022 rok aktywności firm audytorskich. Był to kolejny trudny czas, zarówno dla branży, jak i dla naszych klientów. Nadal bowiem przedsiębiorcy próbowali odzyskać rezon po pandemii, a jednocześnie starali się radzić sobie ze skutkami wojny czy przybierającej na sile inflacji. Te wszystkie czynniki mają wpływ na sprawozdania finansowe spółek, a tym samym trzeba inaczej podchodzić do badania, na inne elementy zwracać uwagę. Trzeba też pamiętać o zmianie przepisów i standardów, na bazie których badania się przeprowadza. Wszystko to sprawia, że praca audytora nie należy do łatwych – zauważa Krzysztof Dziekoński, Partner w dziale audytu Baker Tilly TPA.

Monika Tuzimek, Partner w dziale audytu Baker Tilly TPA dodaje:

– Audyt podlega ciągłym zmianom. Przepisy są coraz ostrzejsze, a kontrole nadzorcy coraz częstsze. Inne są też oczekiwania klientów. Chcą oni audytu szybszego, a jednocześnie bardziej dokładnego i efektywnego. To wszystko powoduje, że sam sposób badania musi być dziś inny niż jeszcze kilka lat temu. Bez nowoczesnych narzędzi i technologii nie można już się obejść. Jednocześnie nadal niebagatelne znaczenie ma biegły rewident, jego wiedza i doświadczenie. Cieszę się, że nasz zespół ma te wszystkie zasoby, klienci są zadowoleni z naszych usług, a wyniki rankingu są dodatkową wisienką na przysłowiowym torcie”.

Bieżący poziom Baker Tilly TPA Index wynosi 0,47. To kontynuacja powolnego, ale jednak wzrostu, bo poprzedni odczyt był na poziomie 0,43. Obserwujemy pozytywne sygnały i optymistyczną perspektywę na najbliższe miesiące.

„Minimalny poziom indeksu został wyznaczony w październiku 2022 r. przy wartości 0,37. W ciągu kolejnych miesięcy analizowane wskaźniki zanotowały poprawę, choć nie była ona równomierna. Nadal znajdujemy się w strefie słabej koniunktury gospodarczej, ale cykliczność odczytów indeksu i zapoczątkowany trend powinny pozwolić na opuszczenie jej w najbliższych miesiącach” – podkreśla Krzysztof Horodko, Partner zarządzający Baker Tilly TPA.

W odczytach gospodarczych można zaobserwować, że przedsiębiorcy borykają się z tymi samymi problemami, co w ostatnich miesiącach. Są to poziom inflacji i stóp procentowych oraz skutki konfliktu w Ukrainie.

Mimo że w marcu inflacja była niższa niż w lutym o 2,2 pp., to nadal jest ona wyjątkowo wysoka, jeśli weźmiemy pod uwagę perspektywę celu inflacyjnego czy choćby poziomy w krajach Europy Zachodniej.

„Niestety odczyty inflacji bazowej, mierzącej zmianę cen po wyłączeniu komponentu cen żywności i energii, pozostają w trendzie wzrostowym. W marcu sięgnęła ona 12,3% – najwyższego poziomu od czasu publikacji tych danych przez NBP (od 2001 r.). To oznacza, że inflacja obejmuje coraz szersze grupy towarów i usług. A to może skutkować tym, że walka z wysoką inflacją szybko się nie skończy, a tym samym obniżka stóp procentowych może nie nastąpić szybko. Nie wpływa to pozytywnie ani na nastroje konsumenckie, ani inwestorskie.” – wyjaśnia Tomasz Manowiec, Dyrektor w dziale corporate finance, Baker Tilly TPA.

Czy są jakieś dobre wiadomości? I tak i nie. Dobra to ta, że stopa bezrobocia pozostaje na niskim poziomie 5,5%. Ale z drugiej strony, mimo dużego popytu na pracę i wzrostu płac w dwucyfrowym tempie, wynagrodzenia wyrażone w wartościach realnych są niższe rok do roku, gdyż inflacja przewyższa dynamikę nominalnych płac. A to niestety kolejny znak „stop” dla konsumpcji.

Na razie nastroje konsumenckie zdają się być ponure. Jednak wybiegając nieco w przód, analitycy dostrzegają pierwsze symptomy poprawy i przewidują, że od 2. kwartału powinien powrócić wzrost gospodarczy, choć początkowo nie będzie on porywający. „Jaskółki poprawy” sygnalizowane są właśnie na przykład w wyprzedzającym wskaźniku PMI.

W obszarze inwestycji, nastał lepszy moment dla kupujących. Na giełdzie utrzymują się bowiem niskie wyceny, będące również punktem odniesienia dla transakcji prywatnych, które dają szansę na realizację ponadprzeciętnych stóp zwrotu w horyzoncie kilku następnych kwartałów, mimo zanotowanych już znaczących wzrostów w ostatnich miesiącach. Z kolei inwestycje realne, zależne oczywiście od specyfiki danej branży i sytuacji poszczególnych podmiotów, powinny wyprzedzać zmiany w koniunkturze. Lata 2024-2025 powinny przynieść znaczne ożywienie w inwestycjach.

Skoro o inwestycjach mowa, trzeba też spojrzeć na transakcje. Tu podsumowanie I kwartału 2023 r. wypada dość blado. W I kwartale 2023 r. zrealizowano 95 transakcji M&A w Polsce, w porównaniu do 121 transakcji kwartał wcześniej oraz 108 transakcji w odpowiednim kwartale roku poprzedniego.

„Liczba transakcji nadal utrzymuje się powyżej długoterminowej średniej liczby transakcji (od 2000 r.) oraz powyżej średniego poziomu z ostatnich trzech lat. Zagraniczne podmioty były odpowiedzialne za 43 transakcje, w porównaniu do 64 transakcji w IV. kwartale 2022 r. Liczba transakcji przeprowadzonych przez polskie podmioty spadła o 5 i wyniosła 52 w pierwszym kwartale 2023 r.” – podsumowuje Tomasz Manowiec, Dyrektor w dziale corporate finance, Baker Tilly TPA.

Co jeszcze ma wpływ na liczbę transakcji, w jakich sektorach są one przeprowadzane oraz jak wyglądają mnożniki wyceny? O tym piszemy w najnowszym raporcie Baker Tilly TPA Index. Zapraszamy do lektury.

W momentach gorszej koniunktury gospodarczej, część przedsiębiorstw może stanąć przed trudną decyzją dotyczącą sprzedaży biznesu. Wówczas kluczowa jest właściwa wycena takiego przedsiębiorstwa, która nie może pomijać ważnych wskaźników ekonomicznych, realiów rynkowych i zdolności dochodowej lub pozycji majątkowej przedsiębiorstwa. Zarówno sprzedający jak i kupujący powinni być świadomi, jaka jest rynkowa wartość przedmiotu transakcji, aby mieć punkt odniesienia oraz argumenty w procesie negocjacji. Co więcej, nierynkowe oczekiwania jednej ze stron, odbiegające od rzeczywistej wartości przedmiotu sprzedaży, mogą ostatecznie uniemożliwić zamknięcie transakcji.

Ważne: Opinia niezależnego doradcy może rozstrzygnąć spory dotyczące różnego postrzegania wartości danej spółki. Dodatkowo dokument w postaci wyceny zewnętrznego eksperta stanowi dobre zabezpieczenie i uzupełnienie formalnej dokumentacji dla podjęcia decyzji o zakupie.

Zastanawiasz się nad wyceną prowadzonego biznesu lub rozważasz szersze zmiany? Zapraszamy do kontaktu z zespołem doradców finansowych Baker Tilly TPA.

Każdą naszą publikację kończymy przedstawieniem kosztu kapitału własnego. Przy inwestycjach kluczowy będzie średni ważony koszt kapitału (WACC). W najnowszym wydaniu Baker Tilly TPA Index oszacowaliśmy, że przeciętna wartość kosztu kapitału własnego w Polsce wynosi 11,51% (poprzednio było to 12,82%).

W Baker Tilly TPA Index prezentujemy średni ważony koszt kapitału dla poszczególnych branż. Dowiedz się także, jak średni ważony koszt kapitału wyliczamy.

– Szczegółowy opis wskaźników koniunktury, które wykorzystaliśmy przy obliczaniu Baker Tilly TPA Index.

Zapraszamy do zapoznania się z naszym raportem. Liczymy, że będzie on praktycznym narzędziem i wsparciem przy analizie bieżących wskaźników każdej firmy, a także świetną bazą, która pomoże w podejmowaniu niezbędnych decyzji biznesowych.

Krzysztof Horodko

Partner zarządzający

krzysztof.horodko@bakertilly-tpa.pl

.

Tomasz Manowiec

Dyrektor | Corporate Finance

tomasz.manowiec@bakertilly-tpa.pl

To cykliczna publikacja, w której na bieżąco analizujemy sytuację gospodarczą, wskazując na możliwości i pojawiające się na horyzoncie ryzyka. Wszystko po to, aby – mimo obecnych trudnych warunków – możliwe było działanie, reagowanie, planowanie i przede wszystkim realizowanie zakładanych celów biznesowych.

*Kompozycja Baker Tilly TPA Index musiała ulec zmianie, ponieważ wskaźnik CLI (Composite Leading Indicator) publikowany przez OECD nie obejmuje już Polski i nie możemy wykorzystywać go w naszych analizach. Dlatego będziemy opierać się na pozostałych czterech miernikach, które naszym zdaniem nadal bardzo dobrze oddają stan koniunktury w polskiej gospodarce.

Zapraszamy na Europejski Kongres Gospodarczy, który odbędzie się w dniach 24-26 kwietnia w Katowicach.

W listopadzie 2022 roku Polskie Sieci Elektroenergetyczne S.A. (dalej „PSE”) opublikowały plan modernizacji krajowego systemu elektroenergetycznego, którego zasadnicza realizacja ma zakończyć się w 2032 roku. Gruntowna przebudowa systemu jest koniecznością wynikającą z rozpoczętej ponad dekadę temu systemowej rewolucji związanej ze stopniowym ograniczaniem wykorzystywania konwencjonalnych źródeł opartych na technologii stosującej paliwa kopalne emitujące istotne ilości gazów cieplarniach na rzecz rozwiązań opartych na odnawialnych źródłach energii, a w niedalekiej przyszłości także na wykorzystaniu energii jądrowej.

Plan zakłada, iż zmodernizowany system powinien być w stanie sprostać dwóm kluczowym wyzwaniom. Pierwszym z nich jest zapewnienie posiadania przez operatora sieci narzędzi w postaci interwencyjnych zasobów wytwórczych, mogących ograniczać wahania zdolności produkcyjnych systemu wynikających z planowanego wysokiego udziału OZE w miksie energetycznym. Drugim ważnym zadaniem będzie dostosowanie zasobów i infrastruktury sieci elektroenergetycznej do zmieniającego się kierunku przesyłu, w którym energia produkowana w zlokalizowanych w północnej Polsce źródłach OZE będzie zaspokajać zapotrzebowanie przemysłowe usytuowane przede wszystkim w południowej części kraju.

W kontekście planowanych działań modernizacyjnych i wynikających z nich strukturalnych zmian w zakresie funkcjonowania krajowego systemu energetycznego w kolejnych 10 latach powstaje pytanie dotyczące przyszłego potencjału inwestycyjnego źródeł odnawialnych.

Pomijając kwestie regulacyjne, istnieją dwa kluczowe czynniki o charakterze ograniczającym, które w kolejnych dwóch dekadach będą determinować skalę inwestowania w źródła odnawialne.

Pierwszym z nich jest prognozowany poziom zapotrzebowania na energię elektryczną. Brak dynamicznego wzrostu takich potrzeb w kolejnych latach mógłby doprowadzić do szybkiego zaspokojenia popytu przez już istniejące oraz część będących w budowie źródeł odnawialnych, dla których już uzyskano warunki przyłączenia, co mocno ograniczałoby dalsze perspektywy inwestycyjne w obszarze źródeł nieemisyjnych.

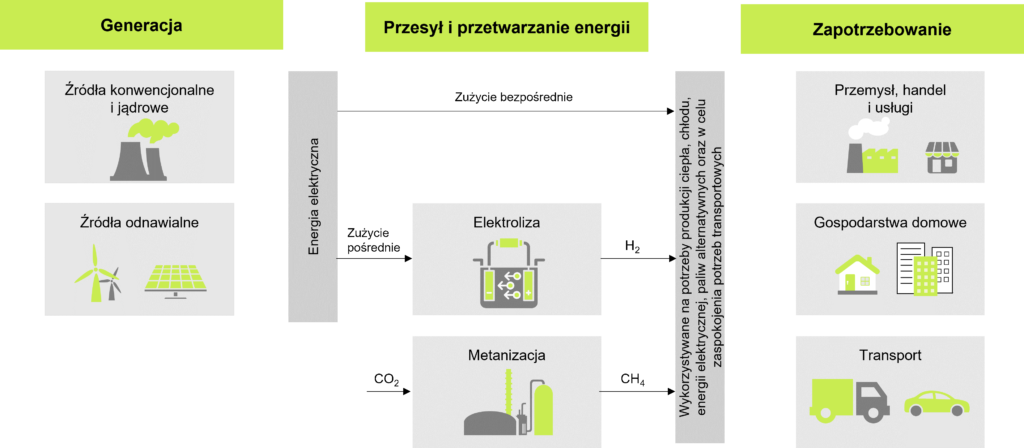

Aby określić przyszłe zapotrzebowanie na energię, należy zrozumieć szerszy kontekst, w tym planowane regulacje wynikające ze strategii rozwoju sektora energii w Unii Europejskiej. Zgodnie z nimi, głównym celem transformacji energetycznej powinno być dostarczanie niskoemisyjnych, niezawodnych i oszczędnych usług energetycznych po możliwie najniższych kosztach dla społeczeństwa, co ma pozwolić na obniżenie emisyjności całego systemu energetycznego. W praktyce wiąże się to z wyeliminowaniem procesów opartych na spalaniu węgla (dekarbonizacja) i zastąpieniu go procesem elektryfikacji. Zgodnie z tą strategią energia elektryczna ma stać się dominującym nośnikiem energii, zapewniając w przyszłości zerową emisję netto dwutlenku węgla do atmosfery. Proces ten ma także umożliwić zaspokojenie potrzeb energetycznych w zakresie produkcji ciepła, chłodu oraz szeroko rozumianego transportu. Dodatkowo przewiduje się, że energia elektryczna będzie szeroko wykorzystywana do produkcji wodoru, który będzie służył do jej magazynowania lub pełnił rolę alternatywnego paliwa w branżach, które są trudne do dekarbonizacji poprzez proces bezpośredniej elektryfikacji.

Poniższy diagram przedstawia tzw. ideę integracji sektorów energetycznych, czyli docelowy model generacji i zaspokajania potrzeb energetycznych po wdrożeniu procesów dekarbonizacyjnych w Unii Europejskiej, w tym także w Polsce.

Wykres 1. Idea integracji sektorów energetycznych

Realizacja powyższej strategii w warunkach polskiej gospodarski, przy braku rewolucyjnych zmian w zakresie efektywności wytwarzania energii, powinna prowadzić do istotnego wzrostu zapotrzebowania na energię elektryczną. Powinno ono być rezultatem lawinowego wzrostu wykorzystania pomp ciepła w gospodarstwach domowych, popularyzacji samochodów elektrycznych oraz implementacji w przemyśle ogniw paliwowych opartych na technologii wodorowej.

Poza elementami wynikającymi z realizacji samej strategii nie bez znaczenia dla całkowitego poziomu zapotrzebowania będą także takie elementy, jak poziom prognozowanego PKB na mieszkańca, zmiany zachodzące w zakresie efektywności energetycznej, czynniki makroekonomiczne wpływające na strukturę zużycia energii w gospodarstwach indywidualnych, przemyśle oraz podjęte przez państwo polskie zobowiązania w kwestii udziału OZE w finalnym zużyciu energii elektrycznej.

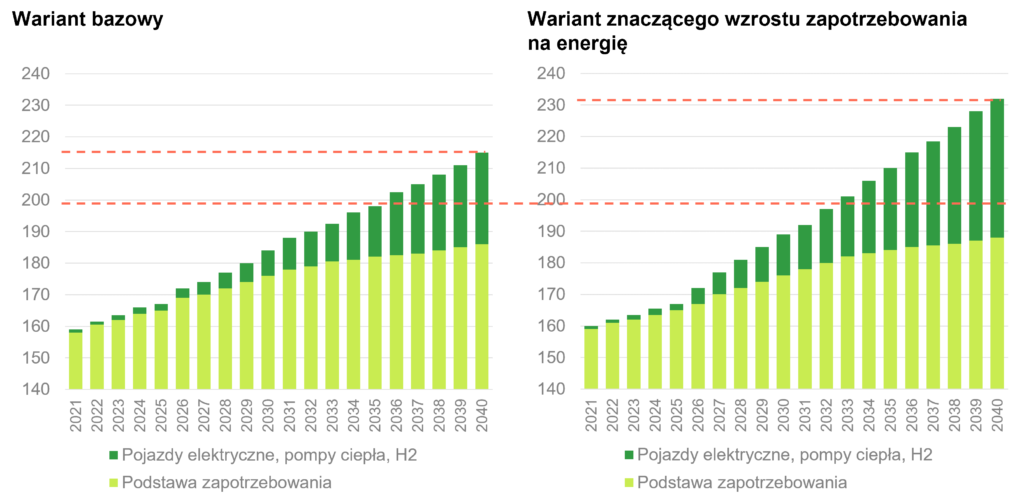

Poniżej przedstawiono prognozowane przez PSE zapotrzebowanie na zużycie energii elektrycznej w Polsce do roku 2040, które bierze pod uwagę wspomniane powyżej procesy dekarbonizacji i elektryfikacji.

Szacunek ten oparty jest na założeniach tzw. dedykowanego roku klimatycznego, który odwzorowuje trudne warunki pracy sieci, tj. przede wszystkim wielkość i jednoczesność generacji OZE oraz możliwe występowanie wysokich wartości zapotrzebowania na moc w wyniku czynników pogodowych.

Wykres 2. Roczne zapotrzebowanie na energię elektryczną netto w latach 2021–2040 [TWh]

*H2 – zapotrzebowanie na energię elektryczną wynikające z produkcji wodoru

Powyższe prognozy wskazują, że zapotrzebowanie na energię elektryczną pomiędzy rokiem 2022 a 2040 wzrośnie o ok. 33,5% w wariancie bazowym oraz ok. 43% w wariancie znaczącego zapotrzebowania na energię elektryczną.

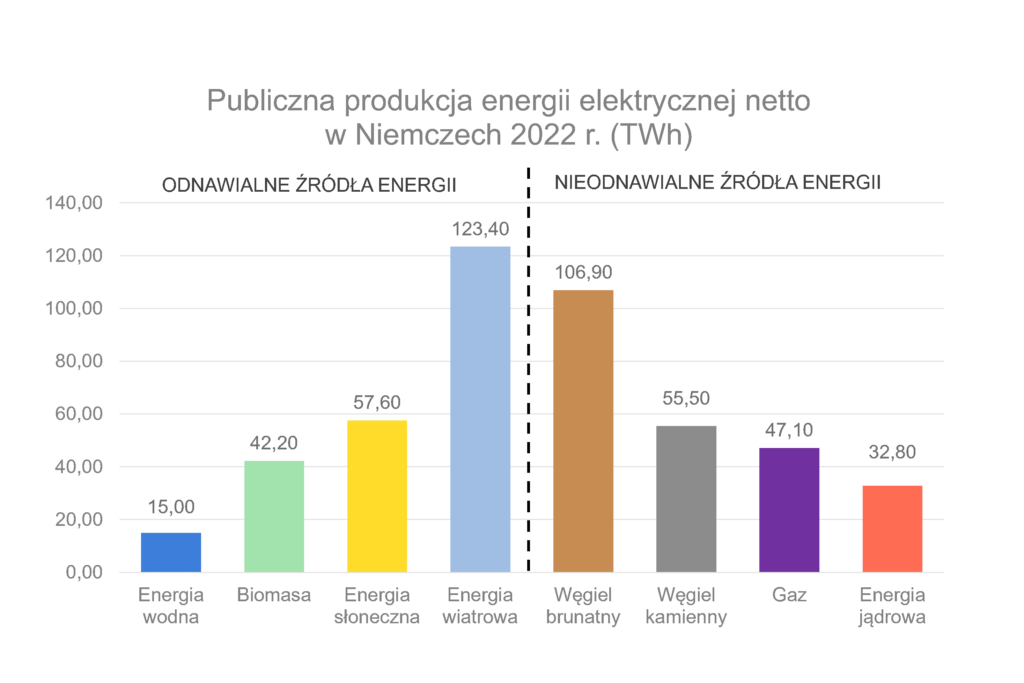

Aby zweryfikować ich racjonalność, przeanalizowaliśmy, jak prognozowane poziomy przekładają się na zapotrzebowanie przypadające na 1 mln mieszkańców, a następnie porównaliśmy je do modelu rozwiniętych gospodarek zachodniej Europy o zdecydowanie wyższej elektrochłonności. Za model porównawczy posłużyła nam gospodarka niemiecka, w której łączne zużycie energii elektrycznej netto wyniosło w 2022 roku 484 TWh, co daje zużycie netto na 1 mln mieszkańców w wysokości 5,7 TWh.

Powyższa prognoza zakłada wzrost zapotrzebowania energii elektrycznej netto na 1 mln mieszkańców z 4,2 TWh w roku 2022 do 5,7 TWh w roku 2040 w wariancie bazowym oraz 6,1 TWh w wariancie zwiększonego zapotrzebowania. Daje to poziom zbliżony do zużycia energii elektrycznej notowanego obecnie w Niemczech, czyli gospodarce dojrzałej, o zwiększonej energochłonności, do którego gospodarka polska będzie starała się zbliżać w następnych kilkunastu latach.

Drugim czynnikiem ograniczającym potencjał inwestycyjny w obszarze rozwoju źródeł odnawialnych w Polsce będą możliwości zmodernizowanego krajowego systemu energetycznego do technicznej obsługi źródeł OZE. Ilość projektów, które już funkcjonują, oraz tych, dla których wydano warunki przyłączeniowe, wskazuje, że wzrost udziału OZE w miksie energetycznym będzie następował istotnie szybciej, niż wynika to z dokumentów strategicznych (Krajowy Plan na rzecz Energii i Klimatu, Polityka Energetyczna Polski 2040). To z kolei może prowadzić do zaburzeń w funkcjonowaniu sieci przesyłowych będących konsekwencją wystąpienia niedoborów produkcji wynikających z warunków pogodowych (np. niska wietrzność, duże zachmurzenie) oraz naturalnym profilem produkcji energii z tego typu źródeł. Taka sytuacja może powodować wystąpienie okresowych deficytów mocy i skutkować powstaniem ryzyka czasowego wstrzymania dostaw energii elektrycznej do odbiorców.

Aby uniknąć takiego rozwoju wypadków, PSE zakłada, że w 2032 roku zmodernizowany krajowy system energetyczny powinien pozwolić na osiągnięcie 50% udziału generacji OZE w zużyciu energii elektrycznej netto. Poziom ten ma być uzyskany bez wystąpienia znaczących ograniczeń w wydawaniu warunków przyłączenia do sieci dla lokalizacji nowych źródeł OZE wynikających z aktualnie złożonych wniosków.

Osiągnięcie takiego udziału źródeł odnawialnych w miksie wytwórczym nie będzie jednak możliwe bez istotnych inwestycji w interwencyjne źródła kontrolowalne przez operatora sieci (np. magazyny energii) oraz budowę linii HVDC (linia na prąd stały łącząca północ z południem kraju).

Na marginesie trzeba zaznaczyć, że funkcjonowanie stabilnego systemu energetycznego przy tak wysokim udziale OZE jest możliwe, na co wskazuje przykład Niemiec, gdzie udział źródeł odnawialnych OZE w miksie energetycznym osiągnął w roku 2022 poziom 49,6%.

Wykres 3. Produkcja energii elektrycznej netto w roku 2022 w Niemczech według nośników energii.

Aby w związku z tym ocenić przyszłe możliwości rozwojowe sektora OZE, należy zobaczyć, w jakim stopniu prognozowane zapotrzebowanie na energię elektryczną zostanie zaspokojone w kolejnych latach przez funkcjonujące obecnie oraz planowane źródła odnawialne, które uzyskały warunki przyłączenia do sieci.

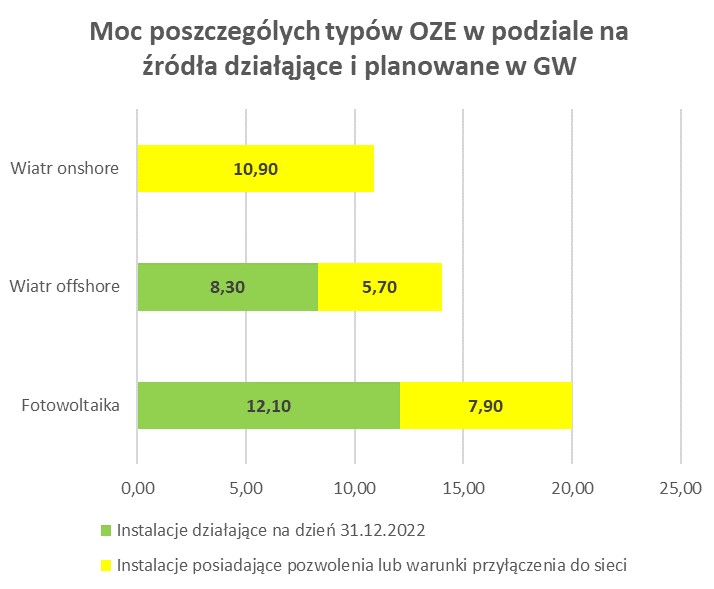

Poniżej przedstawiono moc oraz potencjał produkcyjny wynikający z sumy mocy źródeł istniejących, zawartych umów o przyłączenie lub wydanych warunków przyłączenia oraz mocy morskich elektrowni wiatrowych określonej w ustawie o wsparciu morskich elektrowni wiatrowych, które mogą powstać do 2032 roku.

Wykres 4. Suma mocy odnawialnych źródeł istniejących oraz tych, na które wydano już pozwolenie lub warunki przyłączenia (z pełnym uwzględnieniem energetyki wiatrowej morskiej).

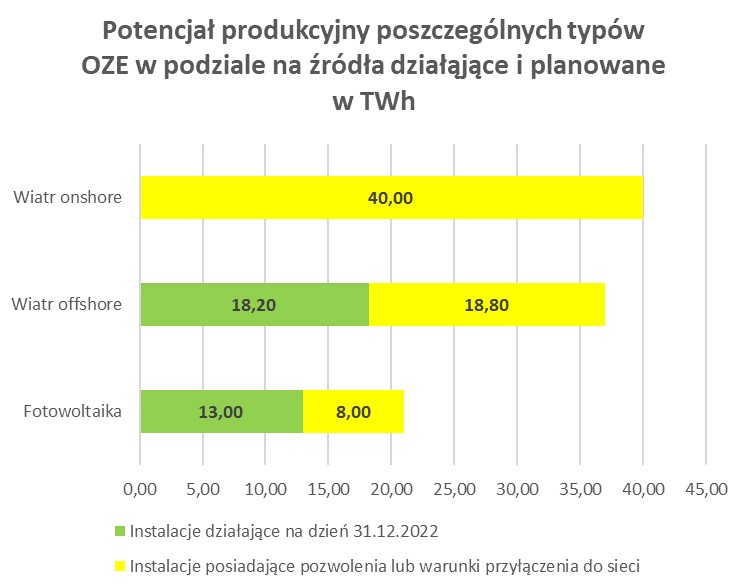

Wykres 5. Potencjał produkcyjny odnawialnych źródeł energii istniejących oraz tych, na które wydano już pozwolenie lub warunki przyłączenia (z pełnym uwzględnieniem morskiej energetyki wiatrowej).

Sumując powyższy potencjał produkcyjny i dodając do niego możliwości generacyjne pozostałych OZE (m.in. energetyka wodna oraz instalacje prosumenckie powstałe po 31.12.2021), otrzymujemy możliwości produkcyjne w okolicach ok. 100 TWh rocznie. Biorąc pod uwagę zakładaną granicę udziału produkcji OZE w miksie energetycznym na poziomie 50%, można łatwo policzyć, że jej całkowita absorpcja przy zachowaniu stabilności krajowego systemu energetycznego będzie możliwa w momencie przekroczenia łącznego rocznego zapotrzebowania na energię elektryczną na poziomie 200 TWh.

W oparciu o przedstawione prognozy (Wykres 6) widzimy, że poziom ten zostanie osiągnięty najwcześniej w roku 2033 (scenariusz zwiększonego zapotrzebowania) lub w roku 2036 (scenariusz bazowy). Powyższe szacunki dotyczą scenariusza, w którym wszystkie inwestycje w źródła odnawialne, dla których wydano warunki przyłączenia, zostaną zrealizowane. Brak realizacji istotnej części projektów OZE może przyspieszyć moment, w którym potencjał produkcyjny energii z odnawialnych źródeł spadnie poniżej poziomu 50% zapotrzebowania na energię elektryczną. Jednocześnie brak rozwoju źródeł sterowalnych (konwencjonalnych i/lub opartych na energetyce jądrowej oraz magazynów energii) może ten moment opóźnić.

Wykres 6. Zapotrzebowanie na energię elektryczną do 2040 roku – potencjał dla rozwoju OZE po przekroczeniu 200 TWh dla scenariusza bazowego oraz znaczącego zapotrzebowania na energię.

Biorąc pod uwagę wspomniane powyżej ograniczenia, zapotrzebowanie na energię elektryczną dostarczoną ze źródeł odnawialnych dotąd nieistniejących i takich, na które nie wydano warunków przyłączenia do sieci, wyniesie do 2040 roku ok. 7 TWh w przypadku scenariusza bazowego oraz ok. 15 TWh dla scenariusza znaczącego wzrostu.

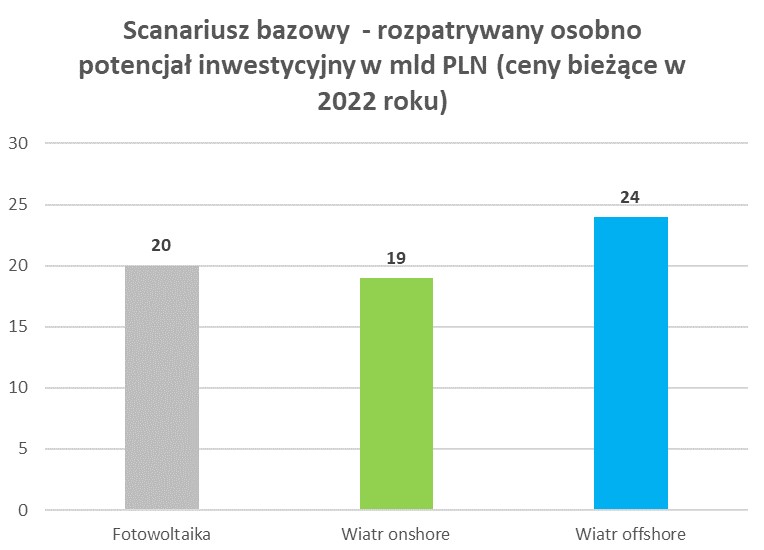

W scenariuszu bazowym taki poziom produkcji mógłby być obsłużony przez rozpatrywane osobno:

Wykres 7. Scenariusz bazowy – rozpatrywany osobno potencjał inwestycyjny w GW oraz mld PLN

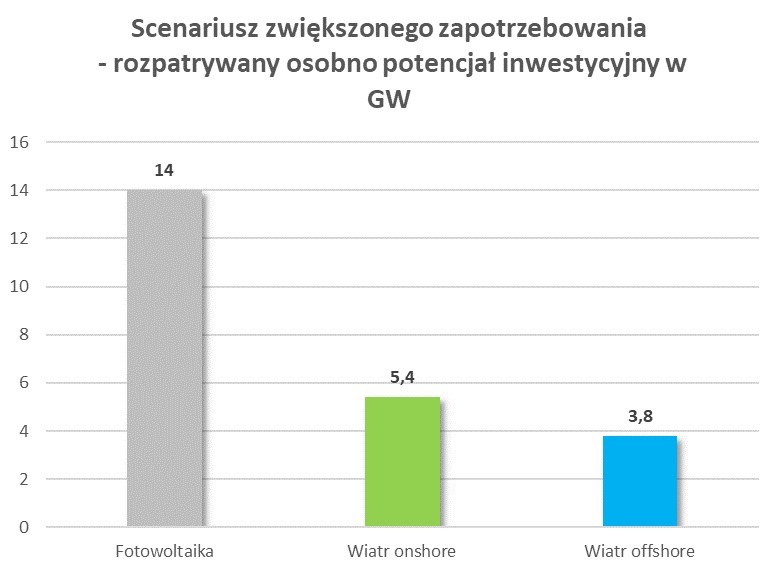

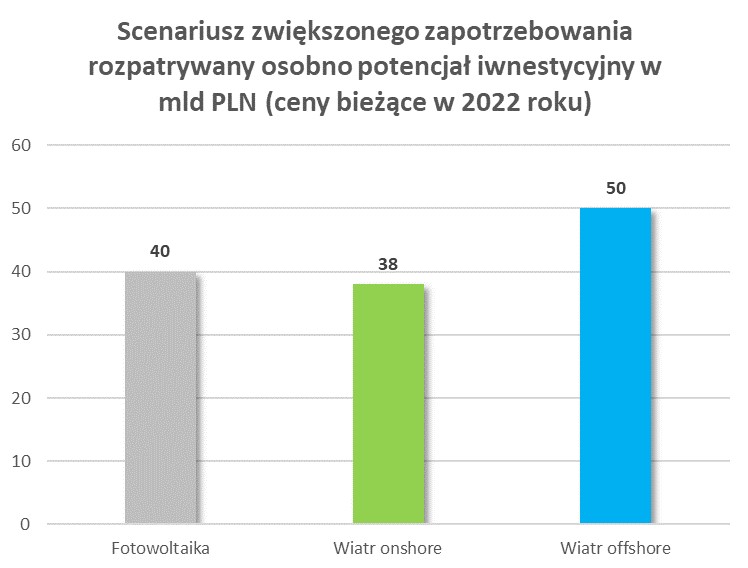

W wariancie znaczącego wzrostu zapotrzebowania na energię elektryczną taki poziom produkcji mógłby zostać wygenerowany przez rozpatrywane osobno:

a) źródła fotowoltaiczne o mocy 14 GW, dla których nakłady inwestycyjne w cenach bieżących wyniosłyby ok. 40 mld PLN,

b) źródła energetyki wiatrowej na lądzie o mocy ok. 5,4 GW, dla których nakłady inwestycyjne w cenach bieżących wyniosłyby ok. 38 mld PLN lub

c) morskie farmy lądowe o mocy 3,8 GW, dla których nakłady inwestycyjne w cenach bieżących wyniosłyby ok. 50 mld PLN.

Wykres 8. Scenariusz zwiększonego zapotrzebowania – rozpatrywany osobno potencjał inwestycyjny w GW oraz mld PLN

Powyższe rozważania prowadzą do wniosku, iż do 2040 roku potencjał inwestycyjny w nowe źródła OZE może wynieść w cenach bieżących od ok. 19 do 24 mld PLN (patrz: Wykres 7) w przypadku realizacji scenariusza bazowego oraz od ok. 38 do 50 mld PLN (patrz: Wykres 8) w przypadku scenariusza opartego na zwiększonym zapotrzebowaniu na energię elektryczną.

Należy zwrócić uwagę, że powyższa analiza została oparta na prognozie zapotrzebowania na energię elektryczną, którego poziom będzie zależny od wielu podlegających zmianom czynników. W związku z tym powyższe szacunki dotyczące potencjału inwestycyjnego mogą być obarczone znaczącym ryzykiem zmienności.

Analizując liczbę oraz skalę rozpoczętych już projektów, można stwierdzić, iż potencjał inwestycyjny w nowe moce z odnawialnych źródeł energii w Polsce pojawi się w najbardziej pesymistycznym scenariuszu na początku drugiej połowy lat 30. XXI wieku. W przypadku zwiększonego zapotrzebowania na energię elektryczną nowy potencjał inwestycyjny w źródła odnawialne może pojawić się najwcześniej na przełomie lat 20. i 30. obecnego wieku, kreując do 2040 roku potencjał inwestycyjny wyrażony w cenach bieżących w przedziale od 15 do 40 mld PLN.

Ograniczone możliwości rozwoju nowego potencjału wytwórczego OZE w kolejnych latach nie oznaczają, że inwestycje w tego typu źródła w Polsce nie będą interesującą formą lokaty kapitału zarówno dla inwestorów branżowych, jak i finansowych. Istotna liczba źródeł będąca w procesie realizacji w kolejnej dekadzie może zachęcać do nabywania projektów będących na różnych stopniach rozwoju w celu realizacji zarówno atrakcyjnych stóp zwrotu, jak i korporacyjnych strategii ESG.

Publikacja dostępna jest również w wersji PDF

W przypadku pytań zapraszamy do kontaktu z naszym ekspertem.

Maciej Krokosiński

Maciej Krokosiński

Partner, Dział Audytu i Doradztwa Gospodarczego

maciej.krokosinski@bakertilly-tpa.pl