Odpisy aktualizujące wartość aktywów – przesłanki i obowiązki wynikające z UoR

Odpisy aktualizujące wartość aktywów to narzędzie, które służy wiernemu przedstawieniu sytuacji majątkowej jednostki. Dokonuje się ich, gdy składnik aktywów traci częściowo lub całkowicie zdolność do przynoszenia przyszłych korzyści ekonomicznych.

Obowiązek dotyczący odpisów wynika wprost z przepisów ustawy o rachunkowości. Zgodnie z obowiązującą w rachunkowości nadrzędną zasadą ostrożności sformułowaną w art. 7 ust. 1 ustawy, jednostka gospodarcza zobowiązana jest do wykazywania w księgach rachunkowych aktywów w wiarygodnej, realnej wartości, co oznacza konieczność ich aktualizacji, jeżeli ulegają utracie wartości.

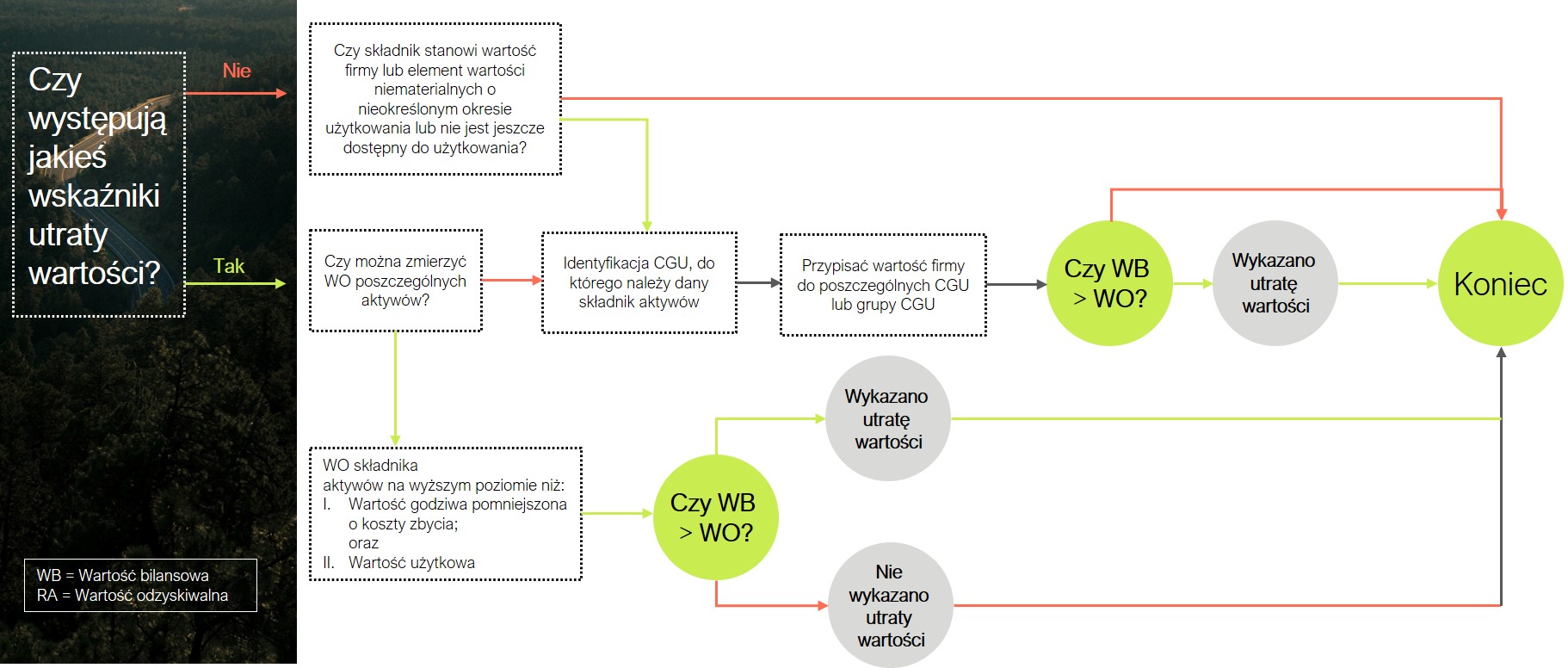

W art. 28 ust. 7 ustawa następnie precyzuje, że trwała utrata wartości zachodzi wtedy, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych. Uzasadnia to dokonanie odpisu aktualizującego doprowadzającego wartość składnika aktywów wynikającą z ksiąg rachunkowych do ceny sprzedaży netto, a w przypadku jej braku – do ustalonej w inny sposób wartości godziwej.

Jakie są najczęstsze przesłanki dokonywania odpisów w zależności od rodzaju aktywów?

-

Należności handlowe

W przypadku należności handlowych (oraz innych należności), aktualizacja ich wartości następuje, gdy istnieje uzasadniona wątpliwość co do ich ściągalności. Ustawa o rachunkowości w art. 35b ust. 1 jednoznacznie wskazuje, że należności należy wyceniać uwzględniając stopień prawdopodobieństwa ich zapłaty, co oznacza, że jeżeli występuje istotna niepewność co do ściągalności należności, powinien zostać dokonany odpis aktualizujący ujmowany w pozostałych kosztach operacyjnych lub w kosztach finansowych – zależnie od rodzaju należności, której dotyczy odpis aktualizacji (art. 35b ust. 2).

Jednak warto zauważyć, że moment utworzenia odpisu aktualizującego należności nie jest z góry ustalony a zależy on od konkretnej sytuacji. Wymaga to zebrania informacji o dłużniku i oceny szans na odzyskanie należności. Na tej podstawie kierownik jednostki podejmuje decyzję o ewentualnym dokonaniu odpisu.

Przesłanki do dokonania odpisów aktualizacyjnych obejmują w szczególności: brak kontaktu z kontrahentem, unikanie spłaty zobowiązań przez kontrahenta bez uzasadnienia, przedłużające się terminy spłaty, informacje o pogorszeniu sytuacji finansowej kontrahenta (np. utrata płynności), prowadzenie wobec niego postępowania upadłościowego lub restrukturyzacyjnego, spory sądowe, ogłoszenie upadłości lub likwidacja przedsiębiorstwa kontrahenta.

-

Zapasy

Zapasy wymagają szczególnej uwagi, ponieważ ich wartość może ulec szybkiemu obniżeniu wskutek uszkodzenia, utraty jakości, przeterminowania czy spadku cen rynkowych – czyli zarówno z powodów ekonomicznych, jak i natury materialnej.

Przede wszystkim, zgodnie z art. 28 ust. 1 pkt 6 ustawy o rachunkowości, zapasy wycenia się według ceny nabycia lub kosztu wytworzenia nie wyższych od cen sprzedaży netto. Jeśli więc cena sprzedaży netto zapasów jest niższa niż ich wartość księgowa, jednostka powinna dokonać odpisu aktualizującego, wykazując go jako pozostały koszt operacyjny.

Przesłankami do dokonania odpisu aktualizującego są m.in. częściowe uszkodzenie lub zniszczenie zapasów (np. w wyniku pożaru, zalania, przeterminowania), przestarzałość lub utrata przydatności materiałów (np. w związku z zakończeniem produkcji danego wyrobu), konieczność sprzedaży poniżej ceny nabycia z powodu spadku popytu lub pogorszenia koniunktury, nieprzydatność technologiczna, sezonowość sprzedaży, zmiana struktury popytu, brak możliwości sprzedaży czy koszty sprzedaży przekraczające wartość możliwą do uzyskania.

-

Środki trwałe

Odpisy aktualizujące środki trwałe są regulowane przepisem art. 32 ust. 4 ustawy o rachunkowości, który nakłada obowiązek ujęcia ich w ciężar pozostałych kosztów operacyjnych.

Bezpośrednimi przesłankami świadczącymi o konieczności dokonania odpisu mogą być wycofanie z użytkowania (np. wskutek zmiany technologii produkcji lub zakończenia produkcji jedynej kategorii wyrobów, do których wytwarzania służyła dana maszyna lub nawet cała linia produkcyjna), przeznaczenie do likwidacji wskutek trwałego uszkodzenia lub całkowitego zniszczenia (np. w efekcie awarii, pożaru itd.).

Inną okolicznością sugerującą trwałą utratę wartości środków trwałych może być istotne pogorszenie się sytuacji finansowej jednostki, przejawiające się np. w generowaniu strat z działalności operacyjnej. W tym przypadku ważny jest długoterminowy charakter takiego niekorzystnego trendu – straty ponoszone są przez kilka okresów z rzędu, a prognozy nie wskazują na poprawę sytuacji w dającej się przewidzieć przyszłości. W tej sytuacji kierownik jednostki może uznać, iż wszystkie lub wybrane środki trwałe nie stanowią już dla spółki nośników przyszłych korzyści ekonomicznych, a więc nastąpiła trwała utrata wartości i należy przeprowadzić analizę ekonomicznej przydatności i dokonać odpowiedniego urealnienia wartości.

-

Wartości niematerialne i prawne

Wartości niematerialne i prawne, takie jak oprogramowanie, licencje, patenty czy know-how, również podlegają weryfikacji pod kątem trwałej utraty wartości. Wartości powinny być aktualizowane, jeśli jednostka przestaje z nich korzystać, tracą one wartość użytkową lub ich przydatność maleje wskutek zmian technologicznych, prawnych, organizacyjnych lub gospodarczych, bądź przeterminowania lub unieważnienia praw majątkowych (np. licencji) lub praw ochronnych własności intelektualnej.

-

Inwestycje długoterminowe

W przypadku inwestycji – zarówno krótkoterminowych, jak i długoterminowych – przesłanką do dokonania odpisu aktualizującego jest utrata wartości wynikająca z trwałego spadku ich wartości rynkowej lub z istotnego pogorszenia perspektyw ich odzyskania. Może to dotyczyć akcji, obligacji, udziałów, instrumentów pochodnych lub innych aktywów finansowych. Przykładowo, brak wypłaty dywidendy, straty netto spółki, ograniczenie skali działalności lub jej zaprzestanie, trwały lub znaczny spadek kursu giełdowego, zmiany otoczenia prawnego, utrata płynności papierów wartościowych lub utrata wartości inwestycji kapitałowej z powodu pogorszenia się sytuacji finansowej emitenta mogą wymagać dokonania odpisu. Art. 28 ust. 1 pkt 5 ustawy o rachunkowości nakłada obowiązek wyceny inwestycji według ceny nabycia nie wyższej od wartości godziwej, jeśli nastąpiła trwała utrata wartości. Odpis aktualizujący ujmuje się w pozostałych kosztach operacyjnych lub – w przypadku inwestycji finansowych – w kosztach finansowych (Art. 35 ust. 3 UoR).

Obowiązek aktualizacji i ujawniania

Odpisu aktualizującego wartość aktywów jednostka powinna dokonać w okresie, w którym wystąpiła odpowiednia przesłanka, w szczególności zaś na dzień bilansowy. Wówczas też kierownik jednostki powinien dokonać weryfikacji wyceny aktywów i pasywów, w tym oceny przesłanek świadczących o możliwości wystąpienia trwałej utraty wartości. W jej wyniku może okazać się, że:

- wystąpiła trwała utrata wartości składników majątkowych, które wcześniej nie wymagały odpisów aktualizujących

- istnieje konieczność zwiększenia dotychczas utworzonych odpisów

- mogła także ustać przyczyna, dla której dokonano odpisu aktualizującego wartość danego składnika aktywów. W takiej sytuacji, zgodnie z art. 35c UoR, o równowartość całości lub odpowiedniej części uprzednio dokonanego odpisu należy zwiększyć wartość bilansową aktywa i drugostronnie odnieść takie zwiększenie do pozostałych przychodów operacyjnych lub przychodów finansowych – w zależności od tego, w której kategorii kosztów uprzednio został ujęty odpis.

Ustawa określa także minimalny zakres informacji na temat trwałej utraty wartości, jakie jednostka powinna ujawnić w rocznym sprawozdaniu finansowym. I tak na przykład spółka sporządzająca sprawozdania zgodnie z Załącznikiem nr 1 do UoR jest zobowiązana:

- w ramach opisu polityki rachunkowości – przedstawić metody wyceny aktywów, a więc także podejście i zasady dotyczące tworzenia odpisów aktualizujących z tytułu trwałej utraty wartości i sposobu ich prezentacji w bilansie i w rachunku zysków i strat,

- w ramach dodatkowych informacji i objaśnień – ujawnić dane dotyczące wartości odpisów aktualizujących na początek okresu sprawozdawczego, zmian w trakcie roku i wartości końcowej na dzień bilansowy – w szczególności dla takich klas aktywów jak środki trwałe, wartości niematerialne i prawne oraz inwestycje długoterminowe (w tym odrębnie dla długoterminowych aktywów niefinansowych oraz długoterminowych aktywów finansowych), należności, zapasów.

Podsumowanie

Odpisy aktualizujące wycenę aktywów to nie tylko techniczny obowiązek, ale ważny element rzetelnego sprawozdania finansowego. Przepisy ustawy o rachunkowości wskazują na konieczność systematycznej oceny aktywów pod kątem ich zdolności do przynoszenia korzyści ekonomicznych. Właściwa identyfikacja przesłanek oraz prawidłowe zastosowanie odpisów zgodnie z ustawą pozwala jednostce zachować wiarygodność oraz transparentność wobec interesariuszy. Zatem co ważne – odpisy aktualizujące powinny być weryfikowane regularnie i być ujmowane w księgach rachunkowych zgodnie z zasadą ostrożności, zapewniając wierność i rzetelność obrazu sytuacji finansowej jednostki.

____

Zachęcam do kontaktu w razie jakichkolwiek pytań, dotyczących przedstawionych powyżej kwestii.

Sebastian Talar

Manager

Monika Tuzimek

Monika Tuzimek