Potencjał inwestycyjny w technologii OZE w kontekście planów modernizacji krajowego systemu energetycznego

W listopadzie 2022 roku Polskie Sieci Elektroenergetyczne S.A. (dalej „PSE”) opublikowały plan modernizacji krajowego systemu elektroenergetycznego, którego zasadnicza realizacja ma zakończyć się w 2032 roku. Gruntowna przebudowa systemu jest koniecznością wynikającą z rozpoczętej ponad dekadę temu systemowej rewolucji związanej ze stopniowym ograniczaniem wykorzystywania konwencjonalnych źródeł opartych na technologii stosującej paliwa kopalne emitujące istotne ilości gazów cieplarniach na rzecz rozwiązań opartych na odnawialnych źródłach energii, a w niedalekiej przyszłości także na wykorzystaniu energii jądrowej.

Plan zakłada, iż zmodernizowany system powinien być w stanie sprostać dwóm kluczowym wyzwaniom. Pierwszym z nich jest zapewnienie posiadania przez operatora sieci narzędzi w postaci interwencyjnych zasobów wytwórczych, mogących ograniczać wahania zdolności produkcyjnych systemu wynikających z planowanego wysokiego udziału OZE w miksie energetycznym. Drugim ważnym zadaniem będzie dostosowanie zasobów i infrastruktury sieci elektroenergetycznej do zmieniającego się kierunku przesyłu, w którym energia produkowana w zlokalizowanych w północnej Polsce źródłach OZE będzie zaspokajać zapotrzebowanie przemysłowe usytuowane przede wszystkim w południowej części kraju.

W kontekście planowanych działań modernizacyjnych i wynikających z nich strukturalnych zmian w zakresie funkcjonowania krajowego systemu energetycznego w kolejnych 10 latach powstaje pytanie dotyczące przyszłego potencjału inwestycyjnego źródeł odnawialnych.

Kluczowe czynniki ograniczające – zapotrzebowanie na energię i udział OZE w miksie

Pomijając kwestie regulacyjne, istnieją dwa kluczowe czynniki o charakterze ograniczającym, które w kolejnych dwóch dekadach będą determinować skalę inwestowania w źródła odnawialne.

Pierwszym z nich jest prognozowany poziom zapotrzebowania na energię elektryczną. Brak dynamicznego wzrostu takich potrzeb w kolejnych latach mógłby doprowadzić do szybkiego zaspokojenia popytu przez już istniejące oraz część będących w budowie źródeł odnawialnych, dla których już uzyskano warunki przyłączenia, co mocno ograniczałoby dalsze perspektywy inwestycyjne w obszarze źródeł nieemisyjnych.

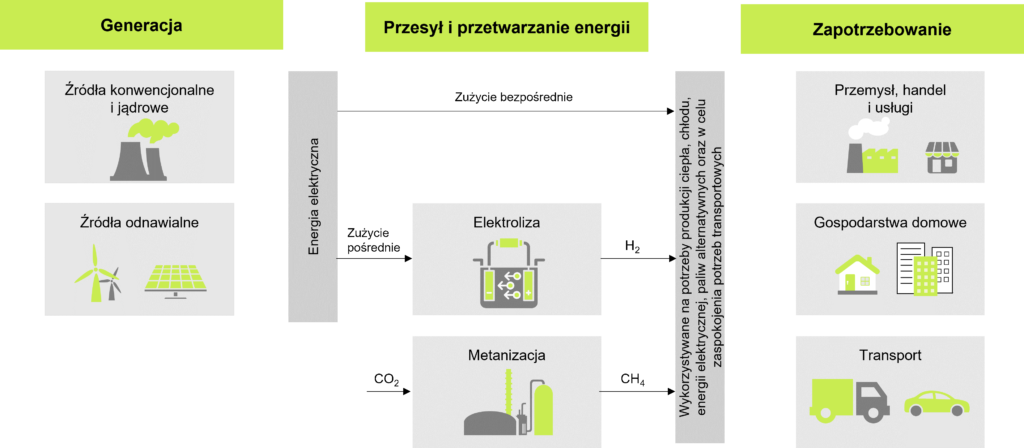

Aby określić przyszłe zapotrzebowanie na energię, należy zrozumieć szerszy kontekst, w tym planowane regulacje wynikające ze strategii rozwoju sektora energii w Unii Europejskiej. Zgodnie z nimi, głównym celem transformacji energetycznej powinno być dostarczanie niskoemisyjnych, niezawodnych i oszczędnych usług energetycznych po możliwie najniższych kosztach dla społeczeństwa, co ma pozwolić na obniżenie emisyjności całego systemu energetycznego. W praktyce wiąże się to z wyeliminowaniem procesów opartych na spalaniu węgla (dekarbonizacja) i zastąpieniu go procesem elektryfikacji. Zgodnie z tą strategią energia elektryczna ma stać się dominującym nośnikiem energii, zapewniając w przyszłości zerową emisję netto dwutlenku węgla do atmosfery. Proces ten ma także umożliwić zaspokojenie potrzeb energetycznych w zakresie produkcji ciepła, chłodu oraz szeroko rozumianego transportu. Dodatkowo przewiduje się, że energia elektryczna będzie szeroko wykorzystywana do produkcji wodoru, który będzie służył do jej magazynowania lub pełnił rolę alternatywnego paliwa w branżach, które są trudne do dekarbonizacji poprzez proces bezpośredniej elektryfikacji.

Poniższy diagram przedstawia tzw. ideę integracji sektorów energetycznych, czyli docelowy model generacji i zaspokajania potrzeb energetycznych po wdrożeniu procesów dekarbonizacyjnych w Unii Europejskiej, w tym także w Polsce.

Wykres 1. Idea integracji sektorów energetycznych

Realizacja powyższej strategii w warunkach polskiej gospodarski, przy braku rewolucyjnych zmian w zakresie efektywności wytwarzania energii, powinna prowadzić do istotnego wzrostu zapotrzebowania na energię elektryczną. Powinno ono być rezultatem lawinowego wzrostu wykorzystania pomp ciepła w gospodarstwach domowych, popularyzacji samochodów elektrycznych oraz implementacji w przemyśle ogniw paliwowych opartych na technologii wodorowej.

Poza elementami wynikającymi z realizacji samej strategii nie bez znaczenia dla całkowitego poziomu zapotrzebowania będą także takie elementy, jak poziom prognozowanego PKB na mieszkańca, zmiany zachodzące w zakresie efektywności energetycznej, czynniki makroekonomiczne wpływające na strukturę zużycia energii w gospodarstwach indywidualnych, przemyśle oraz podjęte przez państwo polskie zobowiązania w kwestii udziału OZE w finalnym zużyciu energii elektrycznej.

Poniżej przedstawiono prognozowane przez PSE zapotrzebowanie na zużycie energii elektrycznej w Polsce do roku 2040, które bierze pod uwagę wspomniane powyżej procesy dekarbonizacji i elektryfikacji.

Szacunek ten oparty jest na założeniach tzw. dedykowanego roku klimatycznego, który odwzorowuje trudne warunki pracy sieci, tj. przede wszystkim wielkość i jednoczesność generacji OZE oraz możliwe występowanie wysokich wartości zapotrzebowania na moc w wyniku czynników pogodowych.

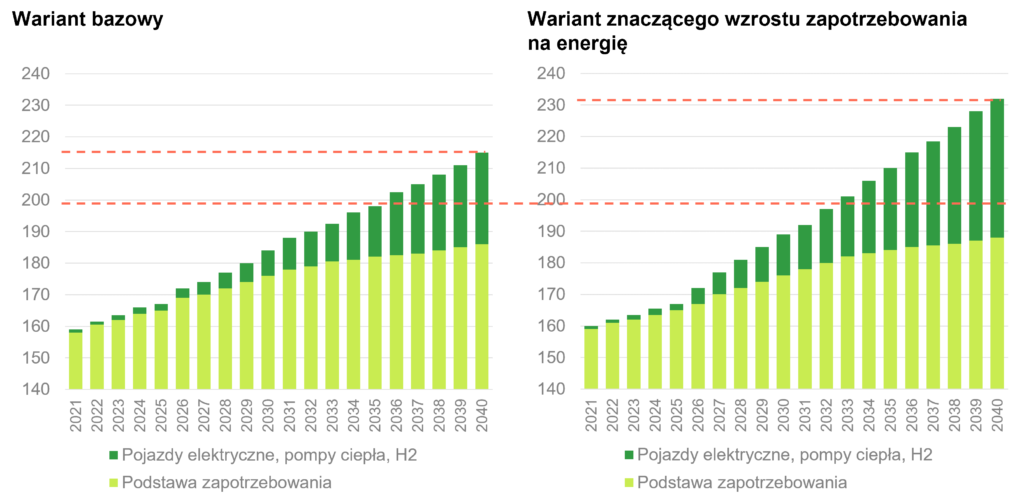

Wykres 2. Roczne zapotrzebowanie na energię elektryczną netto w latach 2021–2040 [TWh]

*H2 – zapotrzebowanie na energię elektryczną wynikające z produkcji wodoru

Powyższe prognozy wskazują, że zapotrzebowanie na energię elektryczną pomiędzy rokiem 2022 a 2040 wzrośnie o ok. 33,5% w wariancie bazowym oraz ok. 43% w wariancie znaczącego zapotrzebowania na energię elektryczną.

Aby zweryfikować ich racjonalność, przeanalizowaliśmy, jak prognozowane poziomy przekładają się na zapotrzebowanie przypadające na 1 mln mieszkańców, a następnie porównaliśmy je do modelu rozwiniętych gospodarek zachodniej Europy o zdecydowanie wyższej elektrochłonności. Za model porównawczy posłużyła nam gospodarka niemiecka, w której łączne zużycie energii elektrycznej netto wyniosło w 2022 roku 484 TWh, co daje zużycie netto na 1 mln mieszkańców w wysokości 5,7 TWh.

Powyższa prognoza zakłada wzrost zapotrzebowania energii elektrycznej netto na 1 mln mieszkańców z 4,2 TWh w roku 2022 do 5,7 TWh w roku 2040 w wariancie bazowym oraz 6,1 TWh w wariancie zwiększonego zapotrzebowania. Daje to poziom zbliżony do zużycia energii elektrycznej notowanego obecnie w Niemczech, czyli gospodarce dojrzałej, o zwiększonej energochłonności, do którego gospodarka polska będzie starała się zbliżać w następnych kilkunastu latach.

Drugim czynnikiem ograniczającym potencjał inwestycyjny w obszarze rozwoju źródeł odnawialnych w Polsce będą możliwości zmodernizowanego krajowego systemu energetycznego do technicznej obsługi źródeł OZE. Ilość projektów, które już funkcjonują, oraz tych, dla których wydano warunki przyłączeniowe, wskazuje, że wzrost udziału OZE w miksie energetycznym będzie następował istotnie szybciej, niż wynika to z dokumentów strategicznych (Krajowy Plan na rzecz Energii i Klimatu, Polityka Energetyczna Polski 2040). To z kolei może prowadzić do zaburzeń w funkcjonowaniu sieci przesyłowych będących konsekwencją wystąpienia niedoborów produkcji wynikających z warunków pogodowych (np. niska wietrzność, duże zachmurzenie) oraz naturalnym profilem produkcji energii z tego typu źródeł. Taka sytuacja może powodować wystąpienie okresowych deficytów mocy i skutkować powstaniem ryzyka czasowego wstrzymania dostaw energii elektrycznej do odbiorców.

Aby uniknąć takiego rozwoju wypadków, PSE zakłada, że w 2032 roku zmodernizowany krajowy system energetyczny powinien pozwolić na osiągnięcie 50% udziału generacji OZE w zużyciu energii elektrycznej netto. Poziom ten ma być uzyskany bez wystąpienia znaczących ograniczeń w wydawaniu warunków przyłączenia do sieci dla lokalizacji nowych źródeł OZE wynikających z aktualnie złożonych wniosków.

Osiągnięcie takiego udziału źródeł odnawialnych w miksie wytwórczym nie będzie jednak możliwe bez istotnych inwestycji w interwencyjne źródła kontrolowalne przez operatora sieci (np. magazyny energii) oraz budowę linii HVDC (linia na prąd stały łącząca północ z południem kraju).

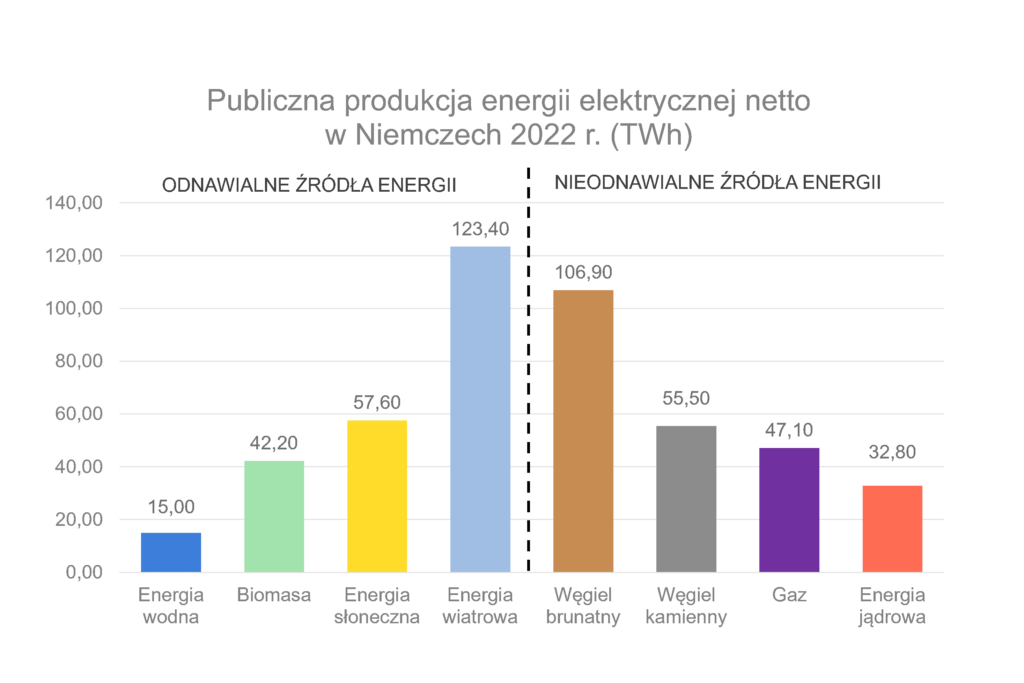

Na marginesie trzeba zaznaczyć, że funkcjonowanie stabilnego systemu energetycznego przy tak wysokim udziale OZE jest możliwe, na co wskazuje przykład Niemiec, gdzie udział źródeł odnawialnych OZE w miksie energetycznym osiągnął w roku 2022 poziom 49,6%.

Wykres 3. Produkcja energii elektrycznej netto w roku 2022 w Niemczech według nośników energii.

Potencjał produkcyjny istniejących oraz planowanych źródeł OZE

Aby w związku z tym ocenić przyszłe możliwości rozwojowe sektora OZE, należy zobaczyć, w jakim stopniu prognozowane zapotrzebowanie na energię elektryczną zostanie zaspokojone w kolejnych latach przez funkcjonujące obecnie oraz planowane źródła odnawialne, które uzyskały warunki przyłączenia do sieci.

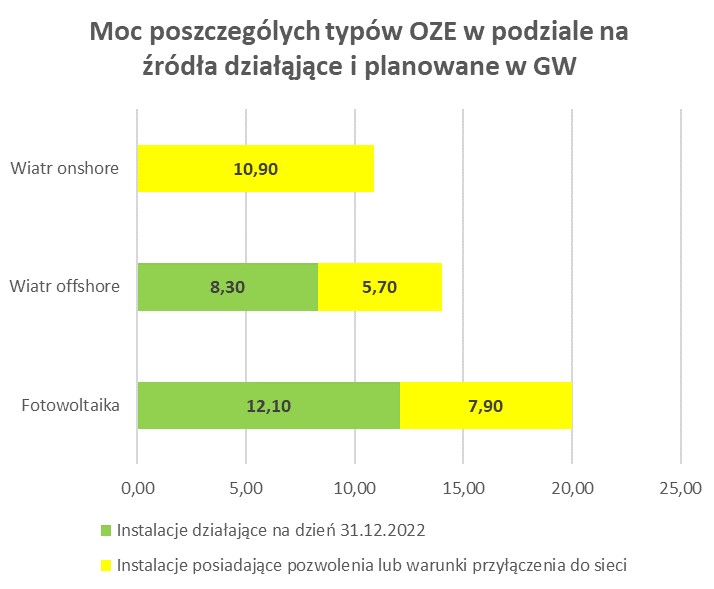

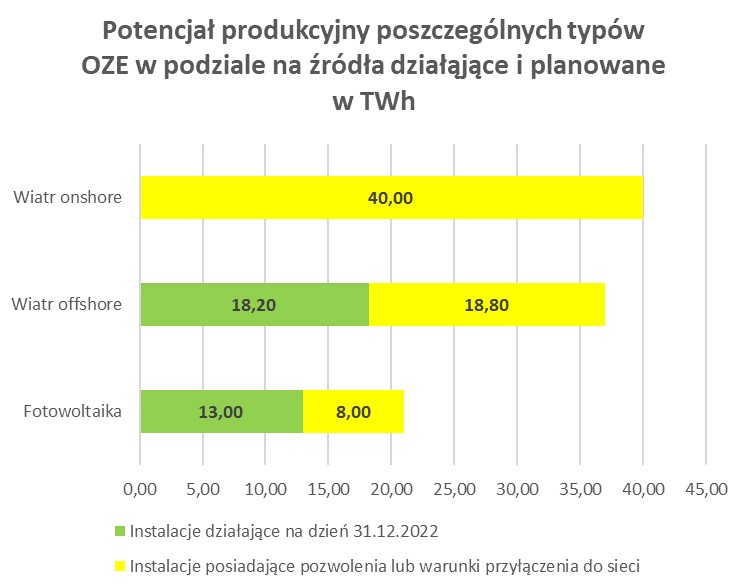

Poniżej przedstawiono moc oraz potencjał produkcyjny wynikający z sumy mocy źródeł istniejących, zawartych umów o przyłączenie lub wydanych warunków przyłączenia oraz mocy morskich elektrowni wiatrowych określonej w ustawie o wsparciu morskich elektrowni wiatrowych, które mogą powstać do 2032 roku.

Wykres 4. Suma mocy odnawialnych źródeł istniejących oraz tych, na które wydano już pozwolenie lub warunki przyłączenia (z pełnym uwzględnieniem energetyki wiatrowej morskiej).

Wykres 5. Potencjał produkcyjny odnawialnych źródeł energii istniejących oraz tych, na które wydano już pozwolenie lub warunki przyłączenia (z pełnym uwzględnieniem morskiej energetyki wiatrowej).

Sumując powyższy potencjał produkcyjny i dodając do niego możliwości generacyjne pozostałych OZE (m.in. energetyka wodna oraz instalacje prosumenckie powstałe po 31.12.2021), otrzymujemy możliwości produkcyjne w okolicach ok. 100 TWh rocznie. Biorąc pod uwagę zakładaną granicę udziału produkcji OZE w miksie energetycznym na poziomie 50%, można łatwo policzyć, że jej całkowita absorpcja przy zachowaniu stabilności krajowego systemu energetycznego będzie możliwa w momencie przekroczenia łącznego rocznego zapotrzebowania na energię elektryczną na poziomie 200 TWh.

W oparciu o przedstawione prognozy (Wykres 6) widzimy, że poziom ten zostanie osiągnięty najwcześniej w roku 2033 (scenariusz zwiększonego zapotrzebowania) lub w roku 2036 (scenariusz bazowy). Powyższe szacunki dotyczą scenariusza, w którym wszystkie inwestycje w źródła odnawialne, dla których wydano warunki przyłączenia, zostaną zrealizowane. Brak realizacji istotnej części projektów OZE może przyspieszyć moment, w którym potencjał produkcyjny energii z odnawialnych źródeł spadnie poniżej poziomu 50% zapotrzebowania na energię elektryczną. Jednocześnie brak rozwoju źródeł sterowalnych (konwencjonalnych i/lub opartych na energetyce jądrowej oraz magazynów energii) może ten moment opóźnić.

Wykres 6. Zapotrzebowanie na energię elektryczną do 2040 roku – potencjał dla rozwoju OZE po przekroczeniu 200 TWh dla scenariusza bazowego oraz znaczącego zapotrzebowania na energię.

Nowy potencjał inwestycyjny OZE

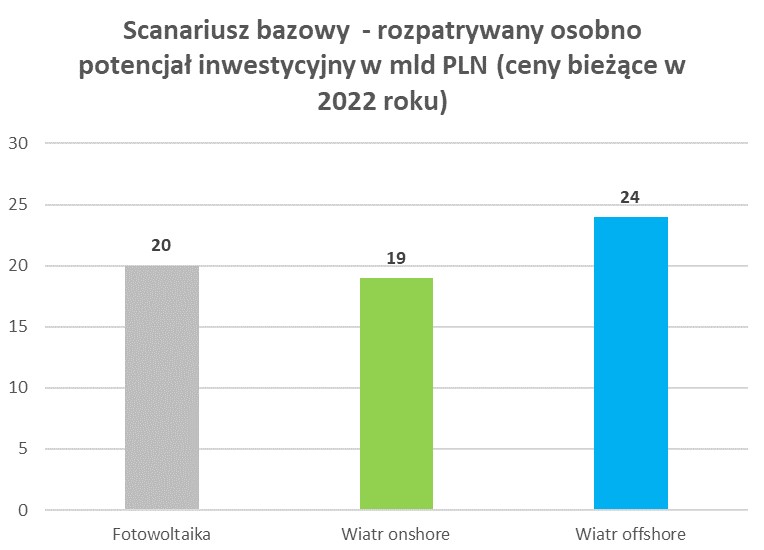

Biorąc pod uwagę wspomniane powyżej ograniczenia, zapotrzebowanie na energię elektryczną dostarczoną ze źródeł odnawialnych dotąd nieistniejących i takich, na które nie wydano warunków przyłączenia do sieci, wyniesie do 2040 roku ok. 7 TWh w przypadku scenariusza bazowego oraz ok. 15 TWh dla scenariusza znaczącego wzrostu.

W scenariuszu bazowym taki poziom produkcji mógłby być obsłużony przez rozpatrywane osobno:

- źródła słoneczne o mocy ok. 7 GW, dla których nakłady inwestycyjne w cenach bieżących wyniosłyby ok. 20 mld PLN,

- lądowe farmy wiatrowe o mocy ok. 2,7 GW, dla których nakłady inwestycyjne w cenach bieżących wyniosłyby ok. 19 mld PLN lub

- morskie farmy lądowe o mocy ok. 1,9 GW, dla których nakłady inwestycyjne w cenach bieżących wyniosłyby ok. 24,7 mld PLN.

Wykres 7. Scenariusz bazowy – rozpatrywany osobno potencjał inwestycyjny w GW oraz mld PLN

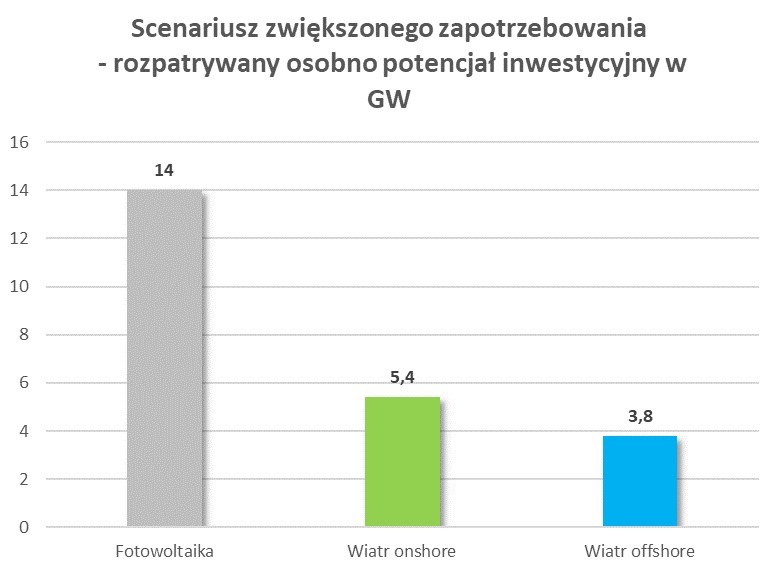

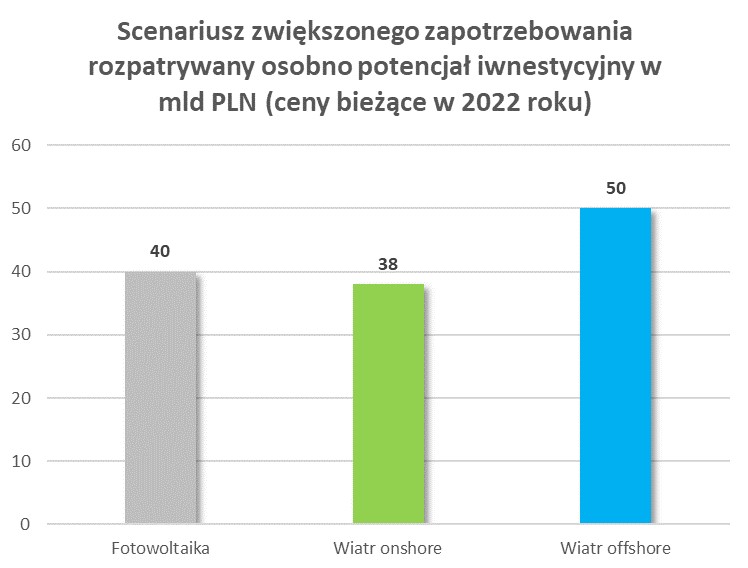

W wariancie znaczącego wzrostu zapotrzebowania na energię elektryczną taki poziom produkcji mógłby zostać wygenerowany przez rozpatrywane osobno:

a) źródła fotowoltaiczne o mocy 14 GW, dla których nakłady inwestycyjne w cenach bieżących wyniosłyby ok. 40 mld PLN,

b) źródła energetyki wiatrowej na lądzie o mocy ok. 5,4 GW, dla których nakłady inwestycyjne w cenach bieżących wyniosłyby ok. 38 mld PLN lub

c) morskie farmy lądowe o mocy 3,8 GW, dla których nakłady inwestycyjne w cenach bieżących wyniosłyby ok. 50 mld PLN.

Wykres 8. Scenariusz zwiększonego zapotrzebowania – rozpatrywany osobno potencjał inwestycyjny w GW oraz mld PLN

Powyższe rozważania prowadzą do wniosku, iż do 2040 roku potencjał inwestycyjny w nowe źródła OZE może wynieść w cenach bieżących od ok. 19 do 24 mld PLN (patrz: Wykres 7) w przypadku realizacji scenariusza bazowego oraz od ok. 38 do 50 mld PLN (patrz: Wykres 8) w przypadku scenariusza opartego na zwiększonym zapotrzebowaniu na energię elektryczną.

Należy zwrócić uwagę, że powyższa analiza została oparta na prognozie zapotrzebowania na energię elektryczną, którego poziom będzie zależny od wielu podlegających zmianom czynników. W związku z tym powyższe szacunki dotyczące potencjału inwestycyjnego mogą być obarczone znaczącym ryzykiem zmienności.

Podsumowanie

Analizując liczbę oraz skalę rozpoczętych już projektów, można stwierdzić, iż potencjał inwestycyjny w nowe moce z odnawialnych źródeł energii w Polsce pojawi się w najbardziej pesymistycznym scenariuszu na początku drugiej połowy lat 30. XXI wieku. W przypadku zwiększonego zapotrzebowania na energię elektryczną nowy potencjał inwestycyjny w źródła odnawialne może pojawić się najwcześniej na przełomie lat 20. i 30. obecnego wieku, kreując do 2040 roku potencjał inwestycyjny wyrażony w cenach bieżących w przedziale od 15 do 40 mld PLN.

Ograniczone możliwości rozwoju nowego potencjału wytwórczego OZE w kolejnych latach nie oznaczają, że inwestycje w tego typu źródła w Polsce nie będą interesującą formą lokaty kapitału zarówno dla inwestorów branżowych, jak i finansowych. Istotna liczba źródeł będąca w procesie realizacji w kolejnej dekadzie może zachęcać do nabywania projektów będących na różnych stopniach rozwoju w celu realizacji zarówno atrakcyjnych stóp zwrotu, jak i korporacyjnych strategii ESG.

Publikacja dostępna jest również w wersji PDF

W przypadku pytań zapraszamy do kontaktu z naszym ekspertem.

Maciej Krokosiński

Maciej Krokosiński

Partner, Dział Audytu i Doradztwa Gospodarczego

maciej.krokosinski@bakertilly-tpa.pl