IRENA – Koszty wytwarzania energii ze źródeł odnawialnych w 2024 r.

Wskaźnik LCOE – aktualne trendy, ograniczenia oraz alternatywne wskaźniki

Niedawno ukazała się coroczna publikacja Międzynarodowej Agencji Energii Odnawialnej (ang. IRENA) opisująca aktualne koszty wytwarzania energii ze źródeł odnawialnych. W artykule przedstawiamy aktualne trendy uśrednionego kosztu energii (ang. LCOE – levelized cost of electricity) dla lądowej energetyki wiatrowej oraz elektrowni fotowoltaicznych. Omawiamy również ograniczenia związane z wykorzystywaniem wskaźnika LCOE oraz inne alternatywne miary.

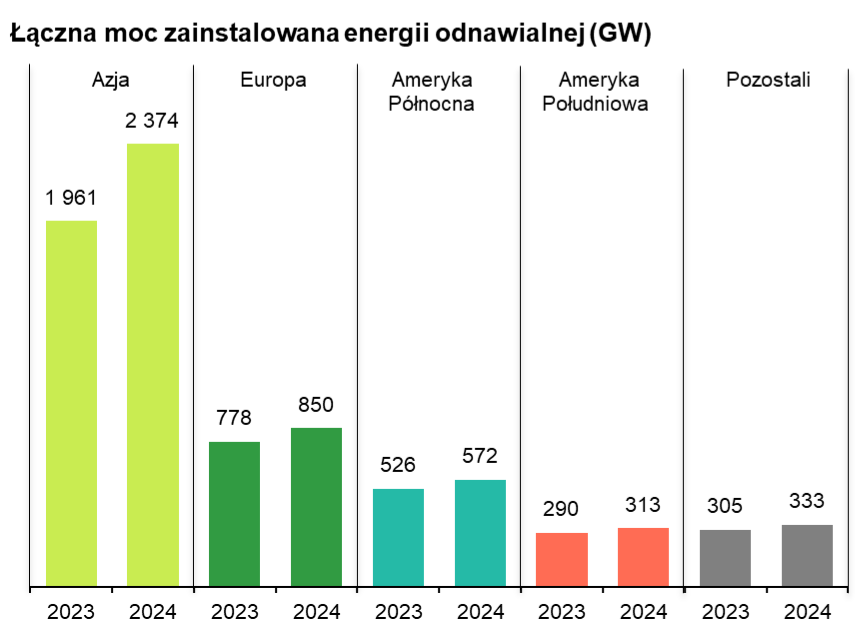

Chiny liderem w budowie nowych mocy odnawialnych w 2024 roku

W 2024 roku wybudowano 582 GW nowych mocy w odnawialnych źródłach energii. To o 19,8% więcej niż w 2023 roku. Zdecydowana większość to instalacje fotowoltaiczne – w 2024 roku zainstalowano ich aż 452 GW, co stanowiło 77,8% całego przyrostu mocy. Na drugim miejscu znalazły się lądowe farmy wiatrowe z mocą 105,7 GW.

Źródło: Baker Tilly TPA na podstawie „Renewable power generation costs in 2024”, IRENA.

Największy wzrost odnotowała Azja, a przyrost ten dotyczył głównie Chin. Były one odpowiedzialne aż za 61,2% światowych instalacji PV (277 GW) oraz 71% instalacji lądowych farm wiatrowych (75 GW) w 2024 roku. Przyrost mocy zainstalowanej dla Europy wyniósł 62 GW, a dla Ameryki Północnej ok. 46 GW.

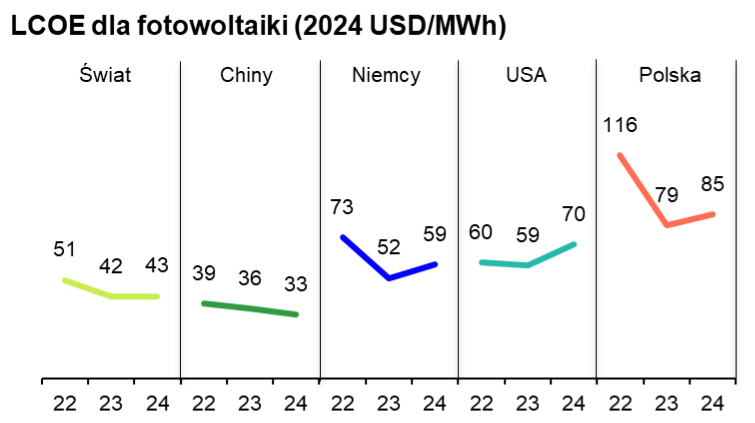

Podsumowanie zmian LCOE dla farm fotowoltaicznych

LCOE informuje o średnim koszcie wytwarzania energii w całym okresie życia instalacji i służy głównie do oceny atrakcyjności oraz porównywania różnych projektów przez inwestorów. Głównymi czynnikami, które mają wpływ na poziom LCOE są: nakłady inwestycyjne, koszty operacyjne, współczynnik wykorzystania mocy oraz koszt kapitału.

Źródło: Baker Tilly TPA na podstawie „Renewable power generation costs in 2024”, IRENA.

Światowy wskaźnik LCOE dla fotowoltaiki ustabilizował się i wyniósł 43 USD/MWh w 2024 roku, jedynie o 0,6% więcej niż rok wcześniej. Jednocześnie, pomimo spadków średnich nakładów inwestycyjnych, większość gospodarek odnotowała zwiększenie poziomu LCOE na skutek wzrostu poziomu stóp procentowych oraz wynikającego z niego wyższego kosztu kapitału. Chiny, które były odpowiedzialne za 61,2% światowego przyrostu mocy w farmach PV, odnotowały natomiast spadek LCOE do 33 USD/MWh – o 8,5% mniej niż w 2023 roku. Te dwa efekty skompensowały się wzajemnie, co spowodowało, że światowa wartość wskaźnika utrzymała się na poziomie podobnym do poprzedniego roku.

Źródło: Baker Tilly TPA na podstawie „Renewable power generation costs in 2024”, IRENA.

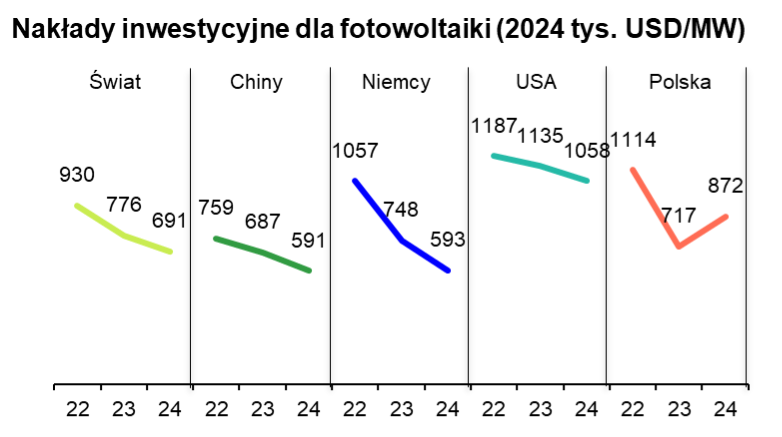

Na skutek rozwoju technologicznego oraz nadpodaży komponentów na rynku, nakłady inwestycyjne na rozwój fotowoltaiki spadły w skali świata z 776 tys. USD/MW w 2023 roku do 691 tys. USD/MW – o 10,9%. Większość państw doświadczyła spadku nakładów inwestycyjnych, jednak Polska odnotowała wzrost z 717 tys. USD/MW do 872 tys. USD/MW. Z powodu braku szczegółowych danych trudno natomiast określić jednoznaczne przyczyny wzrostu. Przy kalkulacji nakładów inwestycyjnych IRENA bierze pod uwagę projekty ze swojej bazy danych. Jednakże, nie udostępnia szczegółowych informacji na temat projektów, a więc trudno określić czy dobrze odzwierciedlają aktualną sytuację rynkową. Dodatkowo nakłady inwestycyjne dla poszczególnych projektów mogą się istotnie różnić ze względu na specyfikę inwestycji, np. koszty przyłącza czy wykorzystane technologie. Z naszych obserwacji rynkowych wynika, że przeciętne nakłady inwestycyjne dla projektów realizowanych w Polsce w 2024 roku były na poziomie około 600-700 tys. USD/MW.

Źródło: Baker Tilly TPA na podstawie „Renewable power generation costs in 2024”, IRENA.

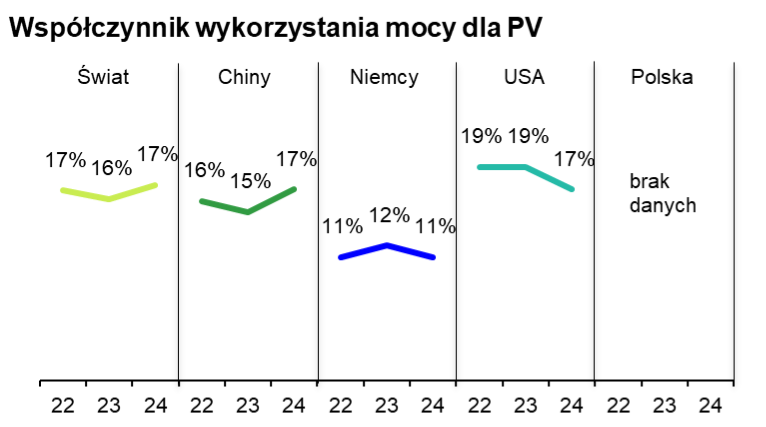

Współczynnik wykorzystania mocy informuje przez jaką część roku instalacja efektywnie produkuje energię. Z prezentowanych państw najwyższą wartość współczynnika osiągają USA oraz Chiny. Raport IRENA nie zawiera danych dla Polski, jednak współczynnik ten mieści się zazwyczaj w przedziale 11-12%, czyli na poziomie podobnym do Niemiec.

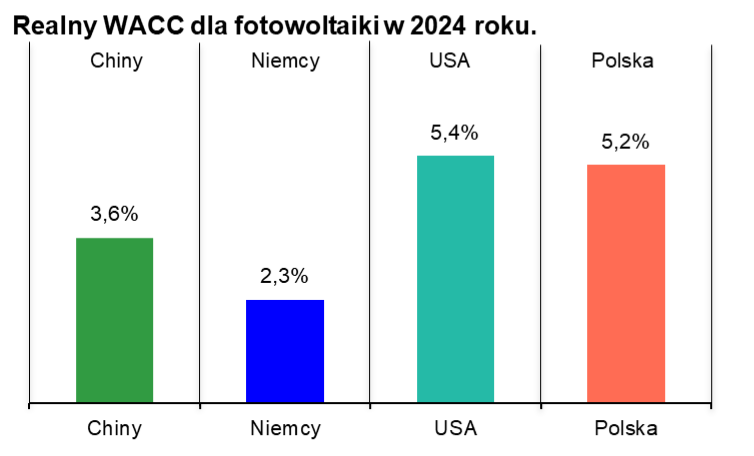

Średnioważony koszt kapitału (ang. WACC) jest najczęściej wykorzystywany jako koszt kapitału w ramach wyliczenia wskaźnika LCOE. Wskaźnik WACC uwzględnia zarówno koszt kapitału własnego jak i koszt finansowania dłużnego, proporcjonalnie do ich udziału w strukturze finansowania. WACC jest również powszechnie wykorzystywany w ramach oceny rentowności projektów inwestycyjnych.

IRENA wyznacza WACC w dolarach amerykańskich, co umożliwia porównania międzynarodowe, jednak wiążę się też z pewnymi ograniczeniami, o których piszemy w dalszej części artykułu. WACC jest wyznaczany na podstawie danych z poprzedniego roku, co zdaniem IRENA odzwierciedla wcześniejszy moment podejmowania decyzji inwestycyjnych. Wskaźnik jest wyrażony w wartościach realnych, co oznacza, że nie uwzględnia inflacji.

Źródło: Baker Tilly TPA na podstawie „Renewable power generation costs in 2024”, IRENA.

Najniższy poziom realnego WACC możemy zaobserwować w Niemczech, gdzie wyniósł on 2,3%. Niższy poziom WACC w tym kraju może wynikać z dojrzałości rynku, a tym samym niższego poziomu zwrotu wymaganego przez inwestorów. WACC może być też niższy dzięki instrumentom wsparcia, np. w formie systemu aukcyjnego lub preferencyjnego finansowania.

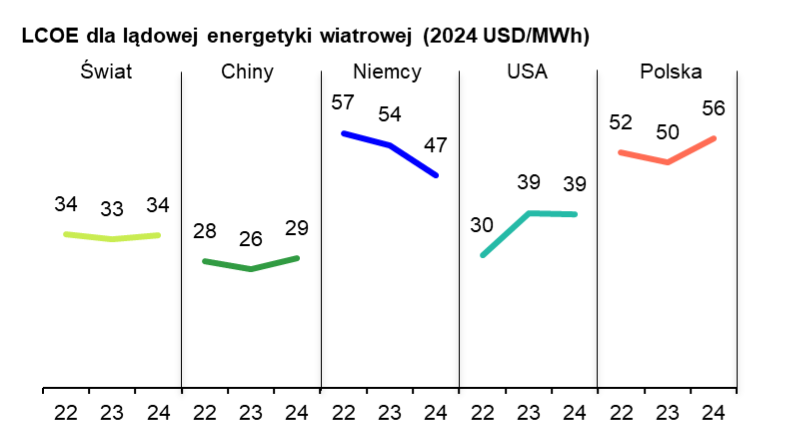

Podsumowanie zmian LCOE dla lądowej energetyki wiatrowej

Źródło: Baker Tilly TPA na podstawie „Renewable power generation costs in 2024”, IRENA.

Światowy wskaźnik LCOE dla lądowej energetyki wiatrowej utrzymuje się na względnie stałym poziomie w ostatnich trzech latach. W 2024 roku wyniósł 34,0 USD/MWh, o 2,6% więcej niż rok wcześniej. Poziom wskaźnika istotnie różni się w zależności od lokalizacji. Wśród analizowanych państw najniższy wskaźnik osiągają Chiny (29 USD/MWh w 2024 roku), następnie USA (39 USD/MWh). Kraje europejskie charakteryzują się wyższymi wskaźnikami LCOE na poziomie około 50-60 USD/MWh. Dla przypomnienia, Chiny były odpowiedzialne za 71% instalacji farm wiatrowych w 2024 roku. W związku z tym istotnie wpływają na poziom światowego wskaźnika.

Wzrost wskaźnika LOCE dla Polski do 56 USD/MWh wynikał głównie z wyższych nakładów inwestycyjnych oraz wzrostu kosztu kapitału.

Źródło: Baker Tilly TPA na podstawie „Renewable power generation costs in 2024”, IRENA.

Niski wskaźnik LCOE dla Chin wynika głównie z mniejszych nakładów inwestycyjnych. W ostatnich latach producenci z Chin znacznie powiększyli eksport farm wiatrowych. Było to możliwie dzięki wykorzystaniu efektu skali i konkurencyjności kosztowej. W 2024 r. producenci chińscy odpowiadali za 82% wszystkich zamówień na turbiny wiatrowe.

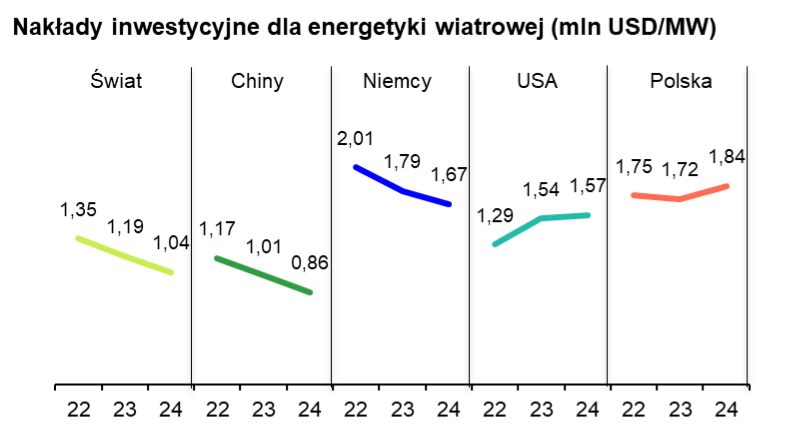

Polska odnotowała wzrost nakładów inwestycyjnych do poziomu 1,84 mln USD/MW, o 6,9% więcej niż rok wcześniej. Na ten wzrost mogło mieć wpływ wiele czynników, takich jak wyższe ceny komponentów, ogólna inflacja kosztów lub wykorzystanie większych turbin, które są droższe w przeliczeniu na MW, jednak osiągają wyższe wskaźniki produktywności.

Źródło: Baker Tilly TPA na podstawie „Renewable power generation costs in 2024”, IRENA.

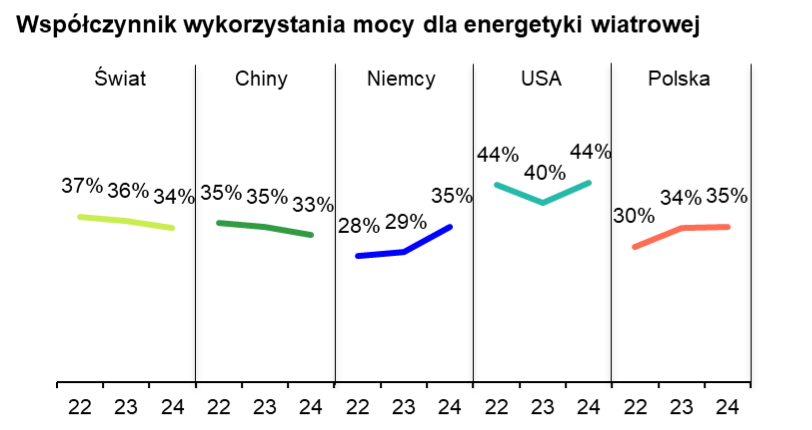

Współczynnik wykorzystania mocy dla energetyki wiatrowej spadł z 36% w 2023 r. do 34% w 2024 roku. Wynika to głównie ze spadku dla Chin z 35% w 2023 roku do 33% w 2024 roku. Może się to wiązać z tym, że bardziej wietrzne lokalizacje zostały już wykorzystane.

Polska odnotowała wzrost wskaźnika wykorzystania mocy z 30% w 2022 roku do 35% w 2024 roku. Wzrost ten jest napędzany głównie przez wykorzystanie nowszych i większych turbin, które charakteryzują się większą produktywnością.

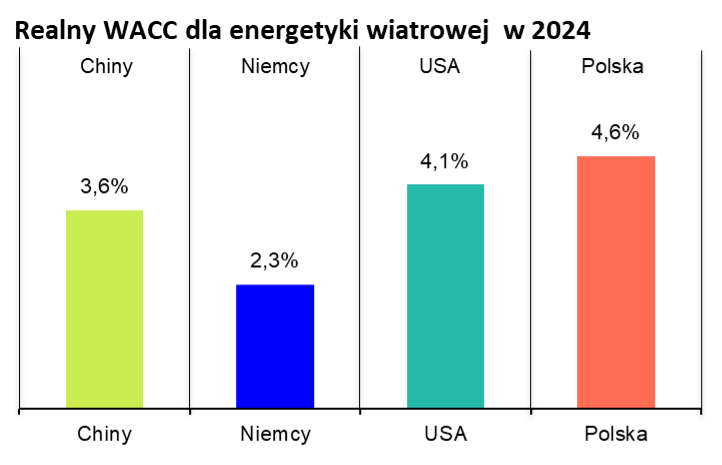

Poziomy realnego WACC dla lądowej energetyki wiatrowej są zbliżone do wskaźników dla farm PV. Niemcy charakteryzują się najniższym poziomem WACC, co może wynikać z dojrzałości rynku lub instrumentów wsparcia. WACC dla Polski wynosi 4,6%.

Ograniczenia wskaźnika LCOE

LCOE jest powszechnie wykorzystywanym wskaźnikiem, jednak należy pamiętać o jego ograniczeniach. LCOE zakłada, że aktywa wytwórcze są eksploatowane przy maksymalnym współczynniku wykorzystania mocy. Oznacza to, że nie uwzględnia ewentualnych ograniczeń produkcji, np. z powodu nierynkowego redysponowania przez operatora sieci. Dodatkowo LCOE uwzględnia koszty na poziomie instalacji. W związku z tym pomija ewentualne wydatki poniesione poza instalacją, np. koszty rozbudowy sieci lub konieczność budowy magazynów energii.

Wskaźnik jest również często krytykowany za niezdolność do odzwierciedlenia wartości ekonomicznej aktywów wytwórczych – na przykład wartości elektrowni o nieograniczonej dyspozycyjności. Aby przezwyciężyć te ograniczenia, wprowadzono alternatywne wskaźniki. Obejmują one wyrównany uniknięty koszt energii elektrycznej (Levelised Avoided Cost of Electricity, LACE), zaproponowany przez amerykańską Agencję Informacji Energetycznej (ang. Energy Information Administration, EIA) w Stanach Zjednoczonych oraz skorygowany LCOE (VALCOE), zaproponowany przez Międzynarodową Agencję Energii (IEA).

Dodatkowo, przedstawiony LCOE wyrażony jest w wartościach realnych w dolarach amerykańskich, co z jednej strony pozwala na porównania międzynarodowe, utrudnia natomiast proste przeliczenie LCOE na polską walutę. Aby wyznaczyć LCOE dla projektów realizowanych w Polsce, powinniśmy bazować na koszcie kapitału wyrażonym w polskich złotych. Jest to uzasadnione, ponieważ spodziewane przepływy pieniężne również w większości będą w polskich złotych. W ramach corocznej edycji „Energetyka wiatrowa w Polsce”, którą współtworzymy, dokonujemy wyliczenia LCOE dla lądowej oraz morskiej energetyki wiatrowej. Zachęcamy do pobrania raportu i sprawdzenia wyliczeń dla wskaźnika:

Energetyka wiatrowa w Polsce – raport 2025: Energetyka wiatrowa w Polsce

Podsumowanie

Wskaźnik LCOE, choć posiada pewne ograniczenia, nadal jest wykorzystywany przy ocenie opłacalności projektów farm PV oraz farm wiatrowych przez inwestorów. Zasadne jest jednak rozszerzenie analizy o wyrównany uniknięty koszt energii elektrycznej (LACE), co pozwala na porównanie oczekiwanego kosztu (LCOE) z oczekiwanymi przychodami (LACE) instalacji. Różne technologie będą miały różne wskaźniki LACE ze względu na różnice w profilu produkcji energii elektrycznej. Z punktu widzenia planowania systemu elektroenergetycznego zasadne jest wykorzystanie wskaźnika VALCOE, który koryguje koszt wytworzenia energii (LCOE) o wartość energii dla systemu. Dla przykładu, większą wartość będzie miała energia produkowana w szczycie zapotrzebowania.

W praktyce inwestorzy najczęściej zlecają sporządzenie szczegółowych modeli finansowych dla każdego projektu, na podstawie których oceniają atrakcyjność inwestycji. Każdy projekt jest specyficzny i może się istotnie różnić od innych, np. w zakresie nakładów inwestycyjnych lub produktywności. Indywidualna analiza pozwala na ocenę atrakcyjności projektu oraz porównanie jej do średniej rynkowej.

Maciej Pyszczek

Senior Associate, Corporate Finance, Baker Tilly TPA

Sebastian Pogorzelski

Manager, Corporate Finance, Baker Tilly TPA