COVID-19: Trzy razy NIE w procesie wyceny utraty wartości

Epidemia COVID-19, która wybuchła w grudniu 2019, a obecnie jest światową pandemią mającą skutki na terenie ponad 200 krajów i terytoriów, wywołała ogromną niepewność na całym świecie.

Bezpośredni wpływ pandemii oraz szereg środków zaradczych ze strony rządów, w postaci zarówno pakietów zachęt gospodarczych o niespotykanej dotąd skali, jak i zakazów oraz kontroli przemieszczania się, mających na celu powstrzymanie pandemii, nieuchronnie wpłynęły na zachowania społeczne i gospodarcze w skali globalnej. Skutki społeczne i gospodarcze są wyraźnie widoczne w związku z drastycznym wzrostem bezrobocia na całym świecie i pierwszym od dziesięcioleci spadkiem PKB w wielu krajach na całym świecie. Pomimo odkrycia potencjalnej szczepionki, świat wciąż dryfuje po nieznanych wodach.

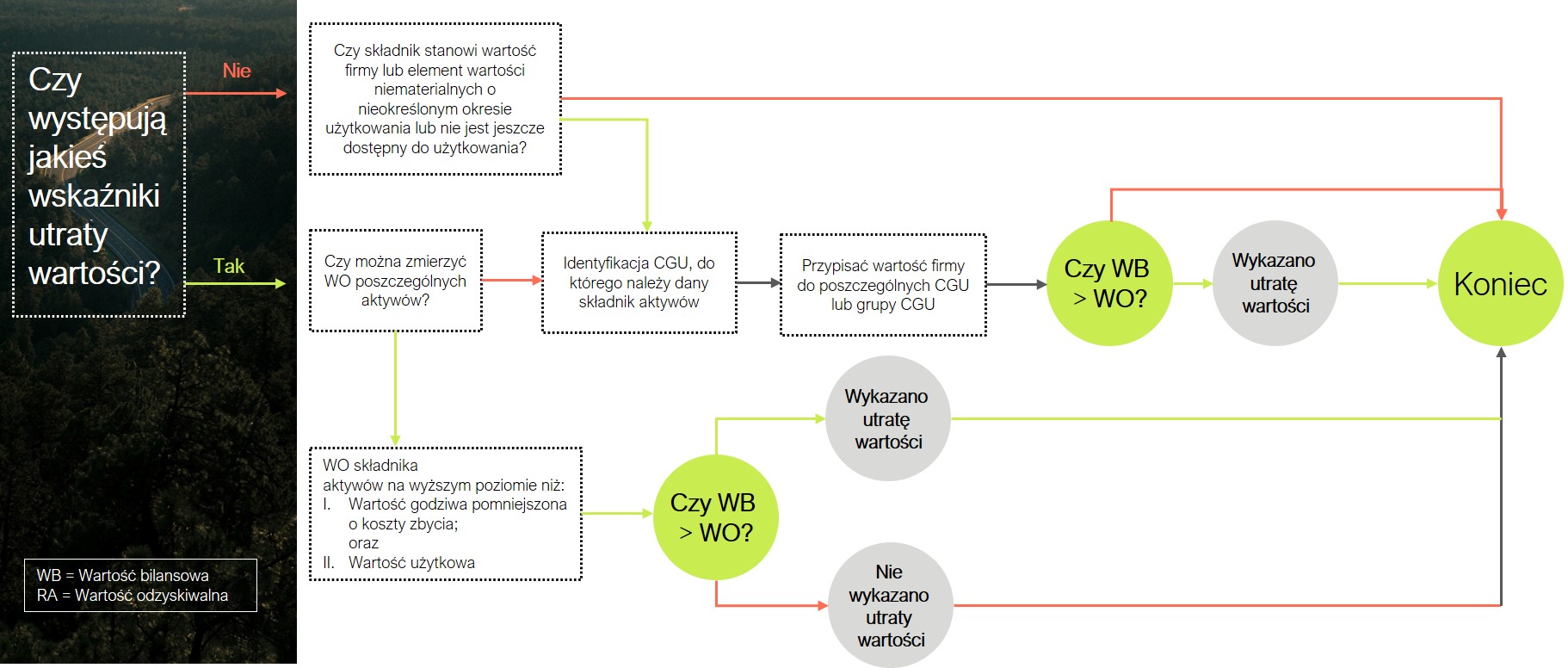

W kontekście niestabilności i niepewności rynku spowodowanej pandemią, ocena utraty wartości stała się bardziej istotna i wymagająca. W śródrocznym okresie sprawozdawczym 2020 r. mogły wystąpić przesłanki utraty wartości, które skutkowały przeprowadzeniem testu na utratę wartości składnika aktywów spółki lub grupy aktywów (jednostki generującej środki pieniężne – CGU) przy przeprowadzaniu corocznej oceny utraty wartości, zarówno w odniesieniu do nabytej wartości firmy, jak i wartości niematerialnych o bezterminowym okresie użytkowania, które nie są jeszcze dostępne do użytkowania (jeśli istnieją).

Normy wymagają od spółek rozważenia przynajmniej następujących informacji ze źródeł zewnętrznych i wewnętrznych w celu ustalenia, czy wymagana jest ocena utraty wartości (patrz diagram poniżej).

| Źródła zewnętrzne |

|---|

- Znaczący spadek wartości rynkowej składnika aktywów

- Znaczące niekorzystne zmiany, obecne lub mające miejsce w niedalekiej przyszłości, w otoczeniu rynkowym, technologicznym, prawnym i gospodarczym, w którym spółka prowadzi działalność

- Wzrost rynkowych stóp procentowych

- Kapitalizacja rynkowa jest niższa od wartości bilansowej całkowitych aktywów netto spółki

| Źródła wewnętrzne |

|---|

- Dowody na to, że nastąpiła utrata przydatności danego składnika aktywów lub jego fizyczne uszkodzenie

- Znaczące zmiany na rynku, aktualne lub mające miejsce w niedalekiej przyszłości, do których dany składnik aktywów jest wykorzystywany, np. gdy składnik aktywów przestaje funkcjonować lub gdy planuje się zaprzestać jego działalności

- Sprawozdawczość wewnętrzna, która wskazuje na gorsze od oczekiwanych wyniki ekonomiczne danego składnika aktywów

1. Ocena utraty wartości NIE zawsze opiera się na najgorszym możliwym scenariuszu.

W przypadku wykrycia wskaźników, spółki są zobowiązane do oszacowania wartości odzyskiwalnej składnika aktywów lub jednostki CGU jako wyższej z następujących wartości

- „wartość godziwa pomniejszona o koszty zbycia” oraz

- „wartość użytkowa” na dzień sprawozdawczy.

Odzyskiwalna wartość jest szacowana przy użyciu zestawu przyszłych przepływów pieniężnych, które według przewidywań będą generowane z danego składnika aktywów lub CGU. Oznacza to najbardziej prawdopodobne wyniki oparte na racjonalnych i uzasadnionych założeniach na dzień sprawozdawczy. Spółki nie powinny opierać oceny utraty wartości na najgorszym scenariuszu, ponieważ celem nie jest przeprowadzenie testu warunków skrajnych dla oceny utraty wartości.

2. Wartość firmy powstała w wyniku połączenia jednostek gospodarczych NIE powinna być po prostu spisana w koszty

Kolejną kluczową kwestią jest stwierdzenie, że spadek kapitalizacji rynkowej przedsiębiorstwa może mieć charakter przejściowy w związku z czym należy ocenić czy długoterminowo wpływa na wycenę wartości przedsiębiorstwa (i wartości firmy). Wartość firmy, jako wynik synergii powstałej w rezultacie połączenia jednostek gospodarczych, nie powinna być po prostu spisywana w koszty (poprzez odpisy aktualizacyjne), lecz wymaga starannej oceny opartej na faktach i okolicznościach. W większości przypadków zakłada się, że synergia wynikająca z połączenia jednostek gospodarczych będzie stopniowo rozliczna w okresie prognozy a jej nierozliczona cześć będzie skapitalizowana w ramach wartości rezydualnej odzwierciedlając oszczędności kosztów wynikające z poprawy efektywności operacyjnej lub wzrostu przychodów w wyniku lepszego obrotu generowanego przez aktywa.

3. NIE należy podwójnie liczyć zwiększonych czynników ryzyka

Globalna pandemia może wpłynąć na zdolność generowania środków pieniężnych przez składnik aktywów lub CGU ze względu na wzrost ryzyka i niepewności. W związku z tym zaleca się spółkom korektę oczekiwanych przyszłych przepływów pieniężnych ALBO stopy dyskontowej w celu uwzględnienia zwiększonego ryzyka, lecz nie obu tych czynników. Wymaga to racjonalnego rozważenia i zrozumienia perspektyw operacyjnych i finansowych składnika aktywów lub CGU, w ramach których działa. Przy szacowaniu kosztu kapitału własnego konieczne może być również uwzględnienie przez przedsiębiorstwa premii za ryzyko właściwej dla danej jednostki.

| Ogólnie rzecz biorąc, ocena utraty wartości jest kluczowym elementem procesu sprawozdawczości finansowej. Proces ten może być skomplikowany i czasochłonny. Dlatego ważne jest, aby przedsiębiorstwa wcześnie planowały i posiadały odpowiednie procedury modelowania procesów biznesowych i prognozowania. Nasze doświadczenie w zakresie oceny utraty wartości może pomóc firmom przebrnąć przez czynniki powodujące utratę wartości i wypracować dokładniejszą wycenę utraty wartości. |

|---|

Komentarz eksperta

„Żyjemy w bezprecedensowych czasach. Wpływ pandemii COVID-19 na społeczeństwo, gospodarkę i przedsiębiorstwa był szybki, poważny i złożony. Był to rok pełen emocji, również na rynkach kapitałowych . W skali globalnej rynki finansowe doświadczyły ekstremalnych poziomów zmienności, a indeks S&P w pewnym momencie spadł o prawie 30% w stosunku do szczytu z lutego. Wygranym tego roku jest (póki co) oczywiście sektor technologiczny, głównie amerykański. Indeks Nasdaq zyskał, mimo gigantycznych spadków wiosną, ponad +41%. Dla rynków akcji w USA 2020 r. jest suma summarum udany – S&P500 wzrósł o blisko 15%. Na Starym Kontynencie aż tak spektakularnie nie jest, ale część indeksów zdołała odrobić straty z lutego i marca. Niemiecki DAX zyskał znacznie ponad +2%. Podobnie w Polce, rynek akcji przeszedł od rekordowych wzrostów przez gigantyczne spadki, by potem znów poddać się fali euforii.

Wśród wielu krytycznych następstw pandemii, zespoły kierownicze i ich audytorzy będą musieli rozważyć wpływ na ocenę wartości godziwej aktywów, szczególnie w odniesieniu do potencjalnej utraty wartości firmy. Należy unikać nadmiernie uproszczonych wniosków, które niewłaściwie ekstrapolują negatywne bieżące wyniki zbyt głęboko w przyszłość, podobnie jak nadmiernie optymistycznych scenariuszy prognoz. Potrzebna jest trzeźwa analiza w oparciu o dokładną, odgórną i oddolną ocenę podstaw branży i biznesu, aby określić właściwą wycenę, jaką uczestnik rynku przypisałby przedsiębiorstwu, z zachowaniem należytej staranności. Zespół Baker Tilly TPA posiada doświadczenie w rozwiązywaniu złożonych problemów z zakresu sprawozdawczości finansowej i wycen, dzięki którym możemy pomóc naszym klientom sprostać niektórym wyzwaniom w obecnych, niepewnych czasach.” – Monika Tuzimek – Partner Baker Tilly TPA

Zapraszamy do pobrania pełnego opracowania w wersji PDF.

W przypadku jakichkolwiek pytań zapraszamy do kontaktu z ekspertami Baker Tilly TPA:

Krzysztof Horodko

Krzysztof Horodko

Partner Zarządzający

Monika Tuzimek

Partner

Tomasz Manowiec

Tomasz Manowiec

Dyrektor, Corporate Finance